毛利56%,跨境大卖一年净赚9个亿

近期,各大跨境大卖陆续交出了上一年的成绩单。同样是跨境大卖,有人陷入内卷泥潭,有人却悄悄赚翻了。

道通科技(Autel)属于后者。2025年营收48.33亿元,净利大增46%,北美市场毛利率高达62.71%。更惊人的是,其AI软件业务毛利率逼近100%,正在成为新的利润“印钞机”。

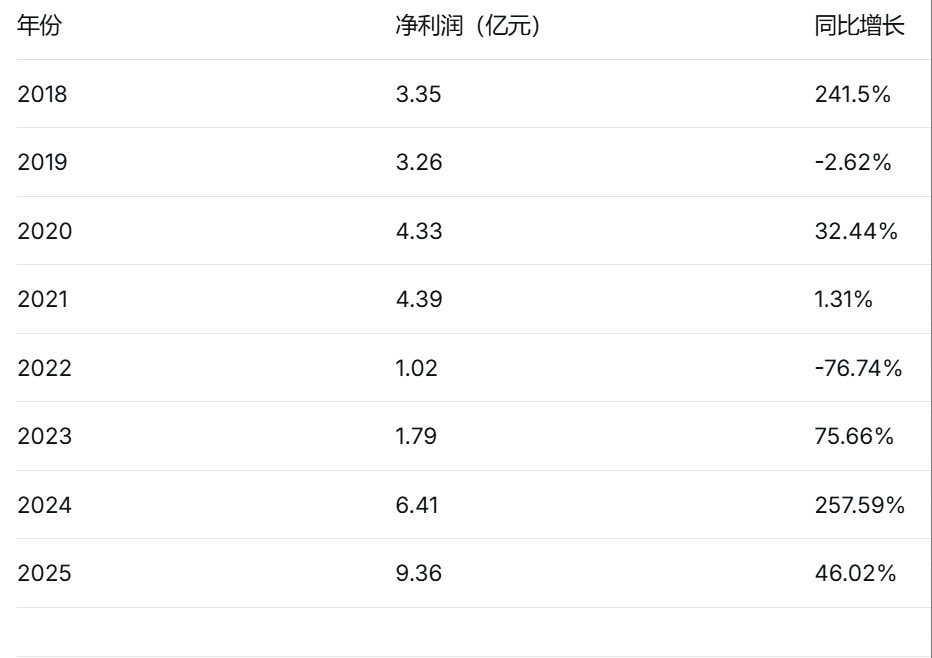

财报显示,2025年,道通科技营收48.33亿元,同比增长22.90%;归母净利润9.36亿元,同比增长46.02%;扣非归母净利润8.69亿元,同比大增60.67%。赚钱速度明显跑赢了营收增长。

海外市场依然是增长的主力,2025年贡献了97.59%的营收占比。

分区域来看,北美稳坐第一大市场,2025年营收25.32亿元,同比增长28.39%,占了总营收的52.39%,毛利率更是高达62.71%,赚钱效率相当突出。

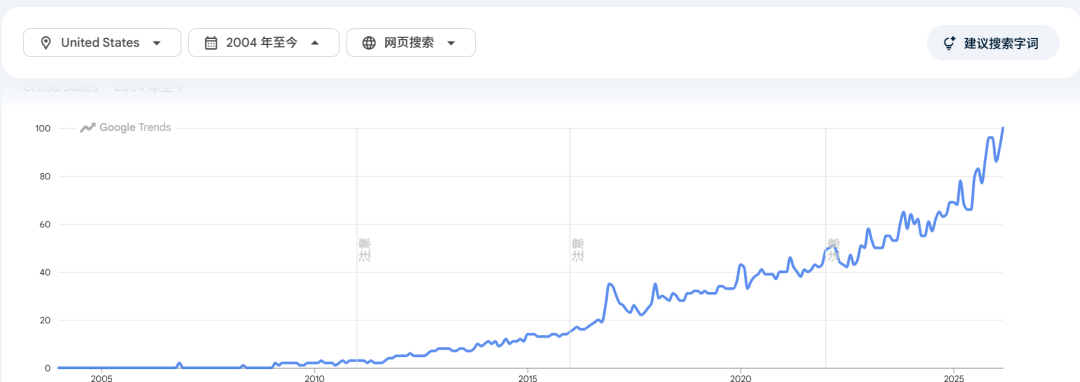

根据美国《专业工具与设备新闻》(PTEN)杂志的一项调查,2021年买过道通科技产品的受访者比例已经超过50%。而从Google Trends的数据来看,从2015年起,“Autel”在美国的搜索热度就一路飙升,到现在还维持在高位,热度可见一斑。

欧洲市场也没掉队,2025年营收9.09亿元,同比增长16.23%,占总营收18.80%,毛利率54.76%。其他地区(含亚太、中东南非等)营收12.16亿元,同比增长17.40%,占比25.16%,新兴市场正逐步成为新的增长点。

从单季度表现来看,2025年四个季度的营收分布挺均匀,分别约10.94亿、12.52亿、11.51亿、13.36亿元,不像很多跨境卖家那样把大部分业绩压在第四季度,说明道通的营收没那么依赖年底大促,整体运营波动更小。

盈利方面,公司综合毛利率56.07%,同比提升了1.36个百分点;净利率18.43%,同比大涨29.31%。在制造业里,这个盈利水平算相当高了。

其中AI及软件业务特别亮眼,2025年营收5.52亿元,同比增长22.85%,毛利率超过99%,妥妥的高毛利“尖子生”。

渠道布局上,道通科技线下深耕和线上拓展两手都在抓。拿亚马逊来说,近三个月销量已经突破5万单,退货率也保持在低位。

旗下电动充电桩、代码读取器、轮胎压力传感器等多款产品都冲进了BSR榜单,尤其在代码读取器与扫描工具类目里,Autel一家就占了6个席位。

其中有一款表现特别猛的单品,近30天销量超2000单,累计评价超过2.5万条,好评率77%以上,靠着这波热度直接冲到了该类目BSR榜的第11名。

相对于安克创新、傲基科技、赛维时代等跨境电商大卖,很多人对道通科技会比较陌生。

道通科技最早是做汽车诊断市场的。简单说,就是修车店用来检测汽车故障的那套设备。

这个市场过去长期被欧美品牌把持,技术门槛高,认证周期长,新玩家很难进来。但道通科技用了十几年时间,硬是在海外撕开了一个口子。到今天,它在全球数智车辆诊断市场的份额已经达到11.1%,排名全球第一。

除了诊断仪,它的胎压监测产品和ADAS标定设备也在欧美市场站稳了脚跟。截至2025年底,其TPMS解决方案车型覆盖率达到99%以上,ADAS标定产品全球车系覆盖率达到95%。

传统业务的稳健表现,为道通科技构筑了坚实的利润底盘。2018年至今,公司已连续8年实现盈利,累计净利润超过33亿元。

但若细究历年数据,可以发现一条明显的增长曲线变化:早在2021年,利润增长已显疲态,2022年更是出现负增长。而2023年起,净利润突然爆发,连续三年保持高增长势头,2023–2025年合计揽下17.56亿元,占八年利润总额的一半以上(53.15%)。这一转折背后,原因何在?

不可否认,2022年较低的利润基数(1.02亿元)在一定程度上放大了后续年份的增幅。但更关键的,是以下三方面因素:

一方面,传统业务依旧稳健。汽车诊断、TPMS、ADAS等产品持续贡献稳定收入。2025年,维修智能终端业务实现营收29.8亿元,同比增长15.83%。

另一方面是,AI技术提升产品溢价。AI语音助手、车辆损伤识别等功能嵌入产品后,既优化了用户体验,也拓展了定价空间。AI及软件业务毛利率超过99%,成为利润放大器。

更重要的是,新能源充电桩业务爆发。2021年,道通科技开始布局海外充电桩市场。经过两年培育,2023年充电桩业务营收达5.67亿元,同比激增493%;2024年增至8.67亿元,2025年进一步攀升至12.42亿元。以2024年海外收入计,公司已成为北美第四、中国最大的海外智慧充电解决方案提供商。

可以明显感觉到,包括安克创新、华凯易佰在内的一批头部卖家,正在加速把AI融入业务流程之中。道通科技显然也在同一波趋势里,而且相比很多公司仍停留在“尝试阶段”,它的AI投入已经开始在业绩上体现出实质性的拉动作用。

过去很长一段时间里,道通科技更像是一家典型的硬件公司,核心产品是汽车诊断设备。但如果把时间线拉长来看,这家公司近几年的变化其实很清晰:业务重心正在从“卖设备”,逐步转向“提供解决方案”,而AI正是其中最关键的变量。

从发展路径来看,道通对AI的应用是一步一步推进的。早期更多是用算法去优化诊断效率,比如提高故障识别准确率、缩短检测时间,本质上还是在提升硬件性能。这一阶段,AI只是“加分项”,并没有形成独立业务,也没有直接体现在收入结构中。

随着汽车电子化和智能化程度不断提升,道通开始把这些能力嵌入到核心产品里,比如在ADAS标定、TPMS等产品中加入智能算法,同时通过软件升级、功能解锁等方式收费。这一步带来的变化在于,收入开始从一次性卖设备,转向“硬件+软件”的组合模式,商业模型出现了初步转变。

真正的分水岭出现在2024年前后。公司开始明确把AI作为战略重点,并将AI及软件业务单独拆分出来运营。这背后的意义在于,AI不再只是技术能力,而是被当成一个可以直接产生收入和利润的业务单元。

从数据上看,这一调整的效果已经比较明显。2025年,AI及软件业务收入达到5.52亿元,同比增长超过20%,毛利率接近100%,成为公司最赚钱的一块业务之一。同时,在原有的诊断业务中,软件和相关服务收入也在持续增长,整体利润质量明显改善。

再看产品层面,变化也很直观。新一代诊断设备已经不只是“工具”,而是开始具备一定的交互和决策能力。例如通过语音就可以完成诊断流程、调用功能,这背后其实是多模态模型在起作用。换句话说,设备不再只是执行指令,而是开始参与判断和决策,这对使用效率的提升是实打实的。

更重要的是,AI正在把道通带出原来的业务边界。现在公司已经把这套能力延伸到能源和机器人领域。在充电桩和能源管理业务中,AI用于优化调度、运维和网络效率,相关业务在2025年实现了40%以上的增长,成为新的增长点。与此同时,公司也在布局巡检机器人,通过“设备+平台”的方式进入能源、交通等更广泛的场景。

从整体业绩来看,AI带来的影响不只是“收入多了一块”,而是直接改变了盈利结构。2025年公司净利润的增速明显快于营收,核心原因就在于高毛利的软件和服务占比提升,以及订阅式、持续收费模式逐步建立。

如果把这几年的变化总结一下,其实逻辑并不复杂:最开始是用AI提升产品能力,接着用AI带动销售,再到现在把AI做成一门单独的生意,并顺势切入新的行业。

[1]道通科技2025年扣非净利增长61% AI全域深融驱动业绩新高 . 东方财富

[2]道通科技:2025年扣非净利8.7亿元同比大增61%,全面AI赋能 … . 36氪

本篇文章来源于微信公众号: 派代跨境

关注微信公众号

关注微信公众号