在很长一段时间里,绝味食品几乎等同于中国卤味行业本身:门店遍布全国、加盟模式高速扩张、盈利能力稳定,被视为“最具确定性的消费股”之一。

但最近,绝味食品的日子并不太平。这家曾被视为“国民零食”的卤味龙头,不仅因财务造假问题被“戴帽”变身ST绝味,更在全国范围内出现大面积关店。

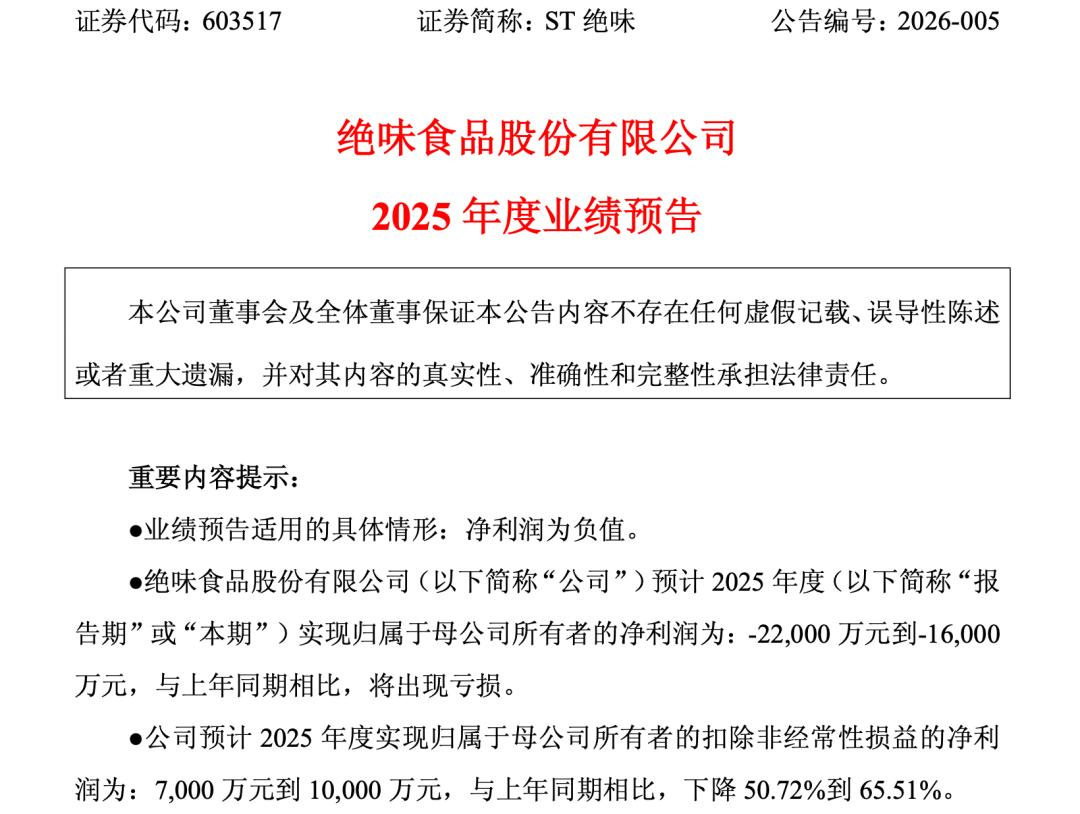

根据绝味食品披露的年度业绩预告显示,2025年公司预计实现归母净利润-2.2亿元至-1.6亿元,这是其上市以来首次年度亏损。事实上,自2022年起,绝味食品这套看似成熟的加盟扩张模式已明显失速:门店规模由增转降,营收与利润同步下滑,而现金分红却在业绩低谷期创出新高。

当增长逻辑被打破、经营与资本动作出现背离,这家昔日的“鸭脖之王”,还能否支撑起它曾经的估值与规模?

01

两年关店近5600家,溃败可能刚刚开始

绝味食品是一家以休闲卤制食品的生产和销售企业。它的商业模式是以加盟连锁为主体、直营为引导的B2B2C轻资产扩张模型,核心是靠“中央工厂+密集加盟+高效供应链+品牌赋能”的组合,来实现公司规模化复制与成本领先。

也就是说,我们现在买到的绝味食品加盟店的食品,主要来自邻近中央工厂加工好后进行配送。而加盟店生意的好坏,直接影响绝味食品的收益。

绝味食品全国生产网络,数据来源:公司年报

绝味食品业绩的分水岭还要从2022年说起。彼时的绝味食品是行业绝对的霸主存在,年末门店数量15076家,市场占有率第一,净开门店1362家,较2021年增长了近10%。按道理,加盟门店的增加势必会让绝味食品业绩再上一个台阶。不过,这一年的绝味食品产品卖不动了,营收仅比上一年增长1.13%,而净利润更是罕见下滑了76.29%。

随着疫情的结束,2023年绝味食品营收同比增加了9.64%,净利润同比增长61.68%,年末门店数量15950家,达到了近几年的顶峰。

但回头来看,这一年的绝味食品更像是回光返照,门店净增数罕见地跌出了千家,仅增加了874家。而2024年、2025年这两年,门店净增数颓势更加明显,根据窄门餐眼监测,绝味食品2024年末门店数量已下降至12397家。到2025年12月,在营门店数10352家,与2023年巅峰时期对比减少了近5600家加盟店。

ST绝味业绩预告,数据来源:公告

门店数量的下降,导致绝味食品的业绩也开始出现大幅下滑。2024年营收下滑13.84%,净利润下滑35.72%。2025年三季报,营收再次同比下滑15.04%,净利润再次下滑36.93%。然后就是2025年全年预计营业收入同比下降12%以上,归母净利润亏损约1.6亿-2.2亿元。

绝味食品财务摘要,数据来源:Wind

同时,公司的运营数据也在翻车。

首先是存货周转天数,2022年只有56.79天,到25年9月已增加至74.72天,公司产品变现的速度更慢,更难了。

其次应收账款周转天数开始大幅增加。这个运营指标不仅体现绝味食品的回款能力,同时侧面反应产品力与对下游加盟门店的“议价”能力。产品好卖,供不应求,绝味食品就强势一些,要么现款现货,要么先支付预付款后才给货。产品不好卖,门店赚不到钱,自然给绝味食品结算的钱就慢了。根据Wind数据统计,2019年绝味食品应收账款周转天数仅0.51天,好卖到爆,而到2025年已上升至13.27天。

财务数据其实只是企业经营的一个缩影。如果我们从消费者视角切入,会发现绝味食品业绩走弱,或许并非偶然。

从价格看,绝味食品早已被不少消费者戏称为“卤味刺客”。根据一亩田鸭副产品2025年12月30日数据显示,以原料价格测算(不包含加工、人工、门店租金等成本),一斤鸭脖的原料价格仅4.6元左右,而绝味食品一斤鸭脖却卖到了近50元。在真实消费场景中,即便反复叮嘱店员“少抓一点”,随便买几样卤味,小票金额也很容易跳到四五十元。平民零食,却卖出了轻奢价格,不少消费者吐槽“月薪过万,也啃不起绝味鸭脖”。

从口味来说,绝味食品的产品以“老三样”鸭脖、鸭掌、锁骨为主,新品推出慢,口味创新更慢。长期重复的味型,早已让消费者产生审美疲劳。反观一些新品牌,藤椒味、芝士味等新口味不断涌现,更容易吸引年轻人尝鲜。

疫情之后,消费者普遍出现健康焦虑,过去“无辣不欢”的饮食偏好,正在被“少油、少盐、更健康”的理念取代。卤味可以偶尔解馋,但很难再成为高频消费,而绝味食品在产品健康化方向上的调整明显滞后。

此外,很多消费者对于绝味食品的食品安全也打了大大的问号。绝味食品采用轻资产模式,加盟为主,对加盟商的管理是相对松散的,近年来绝味食品曝出了不少食品安全相关问题:2022年-2023年多地加盟门店被投诉/抽检发现食材变质、异物、保质期篡改等问题;2024年香港食物环境卫生署食物安全中心称一批绝味鸭翅可能受到李斯特菌污染,建议消费者不要食用;2025年3月四川西昌4家绝味食品门店22名员工持伪造健康证,办理食品经营许可/备案时提交虚假材料等等。

价格高,口味单一,不够健康,安全隐患频出,绝味食品的溃败,可能才刚刚开始。

02

大股东减持+分红,套现近50亿

在国内,很多实控人把公司上市当做企业发展的终点,随后通过大股东减持与高比例分红,不断从上市公司中套现,绝味食品也不例外。

绝味食品的实际控制人是戴文军,通过上海聚成、上海慧功、上海成广、上海福博四家公司控制着绝味食品。2017年上市初始,四家公司持有绝味食品约59.63%的股权。根据《上市公司证券发行管理办法》及交易所规则,控股股东、实际控制人及其关联方所持股份自公司股票上市之日起需锁定36个月,也就是说,绝味食品大股东股票只有到了2020年才能解禁。

解禁之后,大股东迅速开启套现模式。2020年9月-12月,上述四家公司通过集中竞价、大宗交易减持5.99%股权,套现25.59亿元。2021年7月9日,四家公司再次通过集中竞价、大宗交易减持2.66%股权,套现约11.9亿元,两次套现累计约37.39亿元。

绝味食品的另一种套现手法是大比例分红。根据Wind数据统计,绝味食品自上市以来,共实现50.9亿元净利润,其中23.64亿元以现金分红形式分配给股东。这看上去对投资者很友好,毕竟能好好分红的上市公司并不多。不过,我们从另外一个维度来算算,发现就不是那么回事儿了。

绝味食品上市共进行了两次募资,第一次是IPO,共募集资金7.4亿元,占发行后股本比例12.2%。第二次则是2022年12月通过非公开发行募集了11.61亿元,占发行后股本比例3.72%,两次加在一起共向市场募集了19.01亿元资金。

在不考虑增发稀释、团队激励增发股份等情况下,绝味食品上市后参与其增发的股东大概持有绝味食品15.92%股份,在这23.64亿元分红中,这部分股东大概可以取得3.76亿元左右现金分红。而上海聚成、上海慧功、上海成广、上海福博四家公司上市时持有绝味食品约59.63%的股权,经过减持与稀释后,仍持有绝味食品47.78%股权。如果按其持有47.78%股权计算,四家公司至少可以取得11.29亿元现金分红。

向市场投资者募集了19亿元的资金,给他们不到4亿元的分红,而大股东却拿走11亿元。从结果来看,上市以来的资金回流结构,明显向控股股东倾斜。

更令人费解的是,绝味食品2024年归母净利润只有2.2亿元,而现金分红却高达3.8亿元。这种“清仓式分红”策略,表面上看是为股东提供了丰厚回报,实则更像是大股东加速套现的工具。

绝味食品历年分红情况,数据来源:Wind

减持+分红,戴文军控制的四家企业至少从绝味食品拿走了48.68亿元。要知道,绝味食品现在总市值不过78亿元,戴文军相当于把半个多上市公司的价值揣进来口袋里,而买单的则是广大投资者。

绝味食品股价走势及总市值,数据来源:Wind

03

小心思颇多,5年隐藏7亿收入

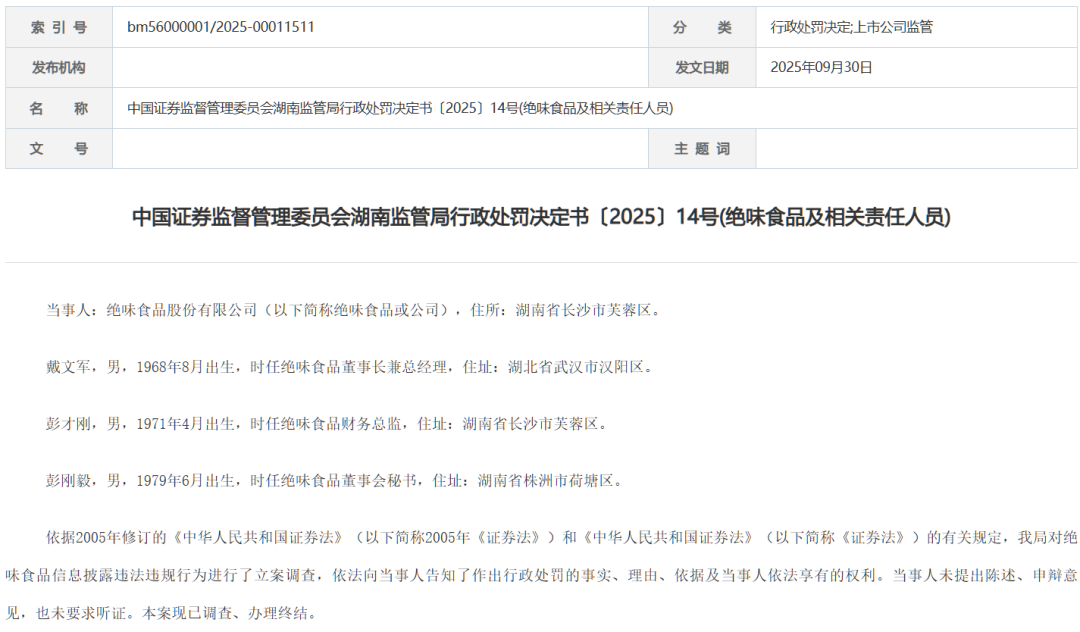

近期,资本市场对绝味食品关注度较高的话题,莫过于其因财务造假被实施ST,但它干的是反向造假。

2025年9月19日,绝味食品公告收到湖南证监局《行政处罚事先告知书》。调查显示,2017年至2021年期间,公司通过未确认加盟门店装修业务收入的方式,连续五年少计营业收入。

调查数据显示,这五年间公司年度报告少计营业收入占公开披露营收的比例分别为5.48%、3.79%、2.20%、2.39%和1.64%,累计少记7.24亿元多收入。

2017至2021年正是绝味食品门店数量从8000余家激增至14000家的扩张高峰期,年均新增门店超1000家。按照行业惯例,加盟门店装修业务通常伴随特许经营费一并收取,而绝味食品在此期间将这部分收入长期挂账或延迟确认,形成了“财务蓄水池”,客观上形成了可以调节不同年度业绩的空间。

财务造假被罚在资本市场并不少见,不过离谱的是,当其他公司绞尽脑汁虚增利润时,这家鸭脖巨头“反向造假”,5年悄无声息地隐藏了超过7.24亿元收入。

湖南证监局指出,这种行为违反了《证券法》关于信息披露真实性、准确性的基本要求,构成了典型的财务信息误导。中国证监会湖南监管局决定对绝味食品责令改正、给予警告,并处以400万元罚款;对时任董事长兼总经理戴文军给予警告,并处以200万元罚款;对时任财务总监彭才刚给予警告,并处以150万元罚款;对时任董事会秘书彭刚毅给予警告,并处以100万元罚款。此次处罚共计850万元。

湖南证监局处罚决定书,来源:官网

大股东将更多心思放在“清仓式分红”和减持套现、平滑业绩上,而非扎实经营企业。抱着这种小心思的公司,想要走得长远,恐怕并不容易。昔日鸭脖之王的寒冬,可能才刚刚开始。

本篇文章来源于微信公众号: 聪明投基者

关注微信公众号

关注微信公众号