作者:Petter

编辑:Petter

本文仅为信息交流之用,不构成任何交易建议

本文素材来自网络公开渠道,如有侵权请联系删除

后台回复【丹诺医药】获取招股书

5月22日,丹诺医药-B(06872.HK)正式登陆港交所主板,由中信证券、农银国际联席保荐。

发行价为75.70港元(一口价)。昨日暗盘收涨94.85%,报147.50港元,每手赚3590港元(不计手续费)。

据发售结果,丹诺医药的公配和国配分别获得9015.11倍及9.24倍。

今日开盘最高涨幅达到153.63%,报192.50港元。截至发文前,涨135.14%,报178.00港元,总市值92.12亿港元。

图源:富途牛牛 ▲

丹诺医药成立于2013年2月25日,由马振坤博士创立。自成立以来,公司累计进行了7轮融资,累计融资金额达到7.31亿元,投资方包括Cumbre、AMR、药明康德、北极光创投、原点创投、高特佳投资、中山创投、农银国际、北森资本。截至2025年7月完成的E轮投资,公司的投后估值为20.13亿元,为2015年次轮投后估值的24.7倍(首轮融资的对价以转让Cumbre拥有的若干财产的方式结算,包括若干专利及商业协议)。

图源:招股书 ▲

主要业务

IPO FOCUS

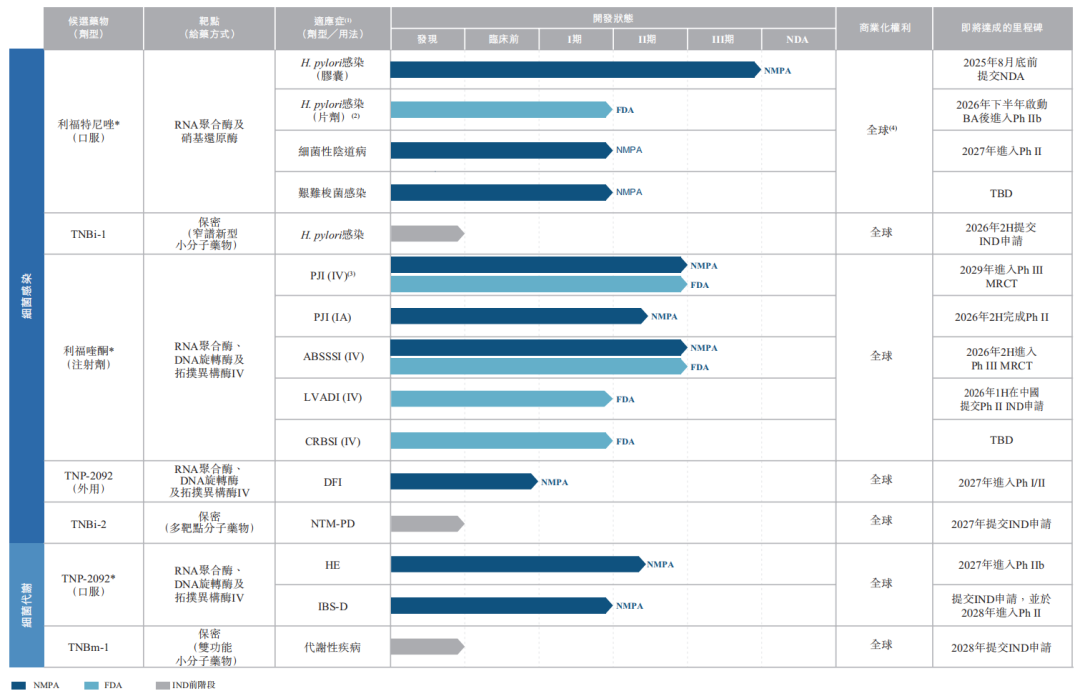

丹诺医药是一家专注于细菌感染及细菌代谢相关疾病领域的生物科技公司。截至目前,公司已建立一条由7项创新资产组成的差异化管线,包括1项临近商业化阶段、2项处于后期临床开发阶段、1项处于IND批准及3项临床前阶段的创新药物。

图源:招股书 ▲

利福特尼唑(TNP-2198):

利福特尼唑为公司的核心产品,是全球自1982年发现幽门螺杆菌以来,首个也是目前唯一获批进入上市审评阶段的新分子实体候选药物。其创新的多靶点协同机制直击日益严重的抗菌耐药难题,并在与现行指南标准——铋剂四联疗法(BQT)的头对头中国Ⅲ期试验中,显示出更高的根除率、更优的安全/耐受性和更便捷的用药方案,且无需药敏试验即可直接使用,可与尿素呼气试验(UBT)无缝衔接,显著提升患者依从性。

截至目前,公司已完成RTT对比BQT的Ⅲ期临床试验,并预计2026年底获得NDA批准。

商业化方面,已与远大生命科学达成中国独家合作,依托其成熟渠道快速放量;海外则凭借FDA的IND许可、快速通道及QIDP资格,有望加速在美上市。

除幽门螺杆菌,利福特尼唑已获批开展针对细菌性阴道病(BV)和艰难梭菌感染的临床研究,抗菌版图持续扩张。

利福喹酮(TNP-2092)注射剂:

利福喹酮是公司的第二款核心产品,是一款潜在的首创三靶点抗生物膜感染候选新药,专为解决植入物感染“无药可治”的临床痛点而设计。生物膜一旦形成,传统抗生素几乎束手无策;利福喹酮在可耐受剂量下即可穿透并瓦解生物膜,有望填补这一空白。

目前,该产品已获NMPA与FDA双IND批准,适应症覆盖人工关节感染(PJI)及急性细菌性皮肤/皮肤结构感染(ABSSSI),并在中美完成6项临床:2项Ⅰ期、3项药理学试验和1项Ⅱ期。Ⅱ期ABSSSI试验中,利福喹酮疗效优于一线标杆万古霉素,耐药菌株优势更显著。

此外,公司正在开发利福喹酮用于PJI的IV和IA两种给药方式。IV给药对于控制全身感染至关重要,而IA给药则可能无需手术即可提供更高的局部浓度及治愈机会。

TNP-2092口服制剂:

TNP-2092是公司的第三款核心产品,是全球首个用于治疗肠道菌群代谢相关疾病的多靶点抗菌候选药物。临床前及早期临床数据已证实,肠道菌群代谢产物与肝性脑病(HE)、腹泻型肠易激综合征(IBS-D)等常见重症的病理进程高度相关。与目前广泛应用的利福昔明相比,TNP-2092对金黄色葡萄球菌的自发耐药突变频率显著更低,有望突破传统疗法耐药瓶颈。

截至目前,TNP-2092胶囊已在中国完成4项Ⅰ/Ⅱ期临床试验,其中HE适应症已获得概念验证级疗效与安全性数据,为后续关键临床开发奠定坚实基础。

行业前景

IPO FOCUS

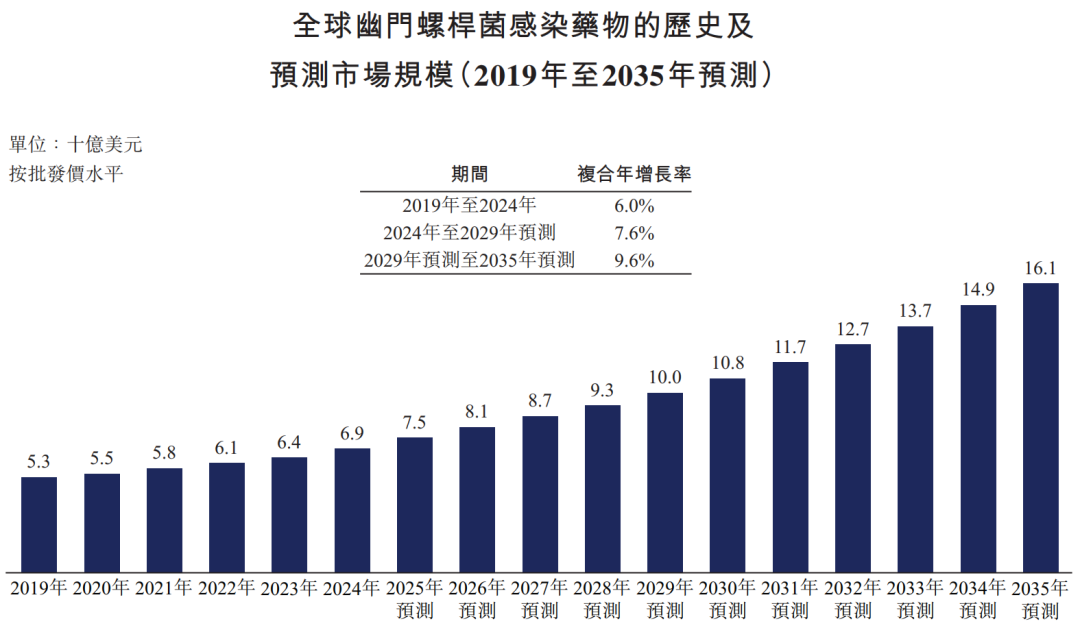

据弗若斯特沙利文数据,全球幽门螺杆菌药物的市场规模稳步增长,从2019年的53亿美元增至2024年的69亿美元,复合年增长率为6.0%,后续预计将以7.6%的速度增至2029年的100亿美元,并预计于2035年增至161亿美元。

图源:招股书 ▲

股权架构

IPO FOCUS

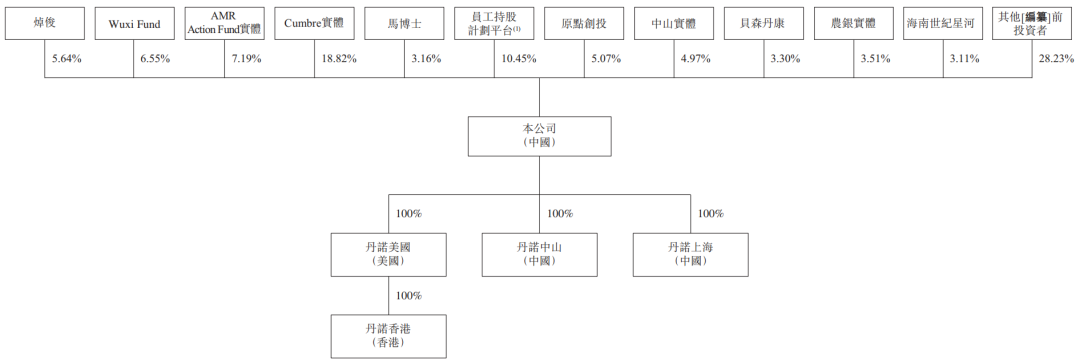

Cumbre实体(Meyerson家族控制)持股18.82%,为公司的单一最大股东集团;

创始人马振坤博士直接及通过员工持股平台合计拥有公司13.61%的投票权;

药明康德持股6.55%;

AMR持股7.19%;

北极光创投持股5.64%;

原点创投持股5.07%;

中山国资持股4.97%;

宁波国资持股4.46%;

高特佳投资持股4.15%;

贝森丹康持股3.30%;

农银国际持股3.51%;

海南世纪星河持股3.11%。

图源:招股书 ▲

财务数据

IPO FOCUS

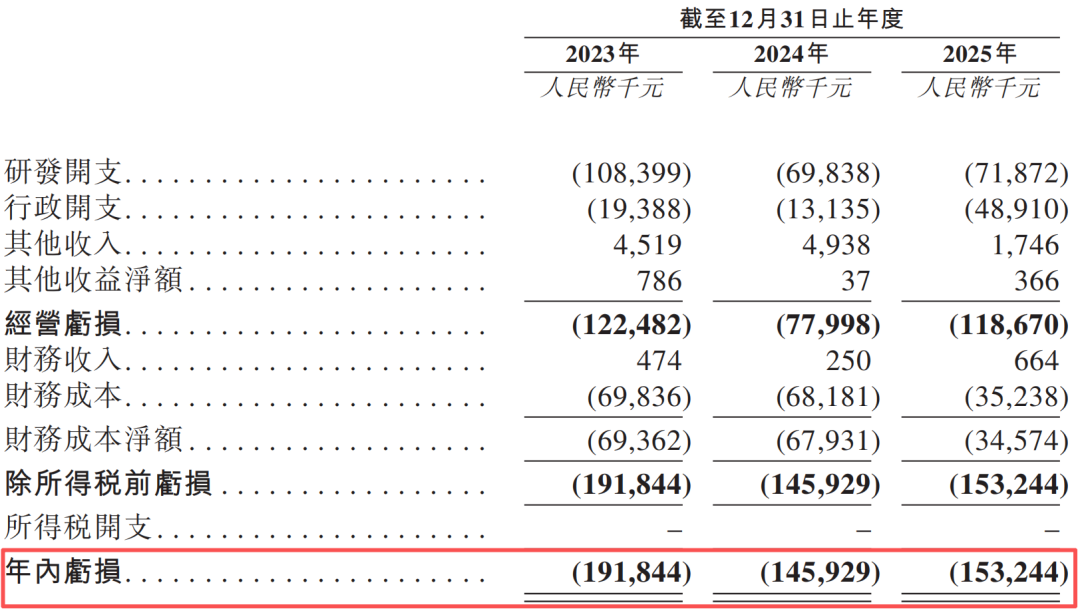

由于丹诺医药尚未实现商业化,因此尚未有营收。从2023年至2025年前三季度,公司的净亏损分别为1.9亿元、1.4亿元及1.5亿元。

图源:招股书 ▲

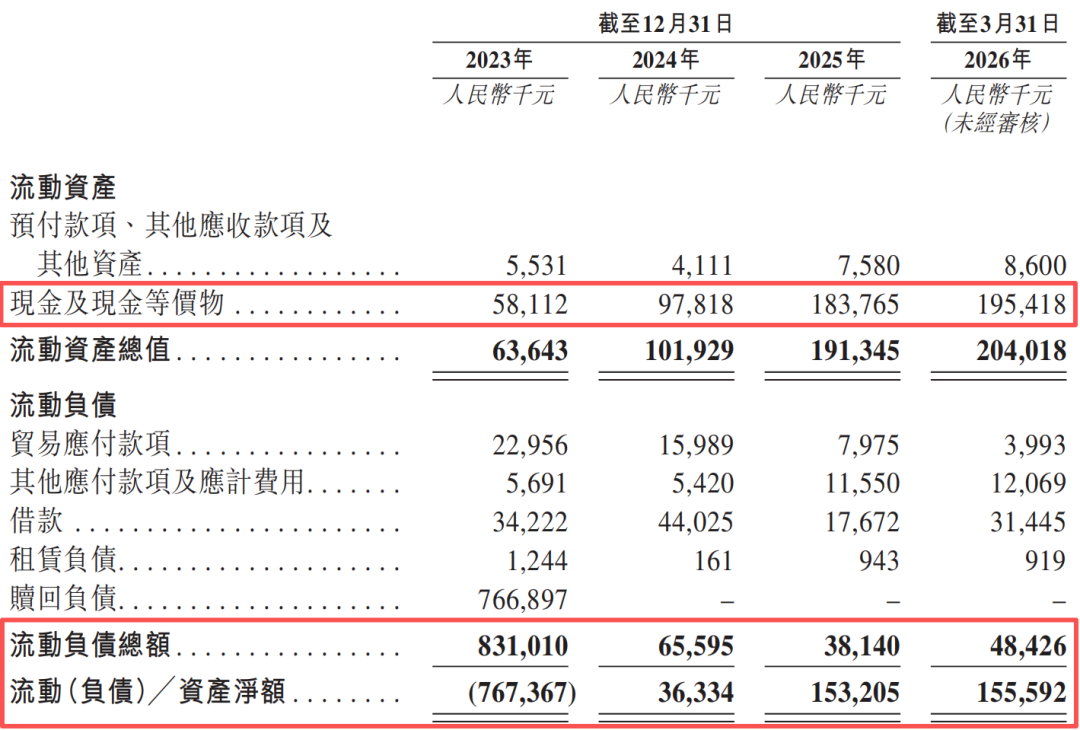

在营运资本方面,公司的现金储备较为充裕,截至2026年3月31日,现金及其等价物为1.9亿元。同时,公司的负债水平较低,截至同期,流动负债总额为4843万元,流动资产净值为1.5亿元。

图源:招股书 ▲

中介团队

IPO FOCUS

在本次IPO申请中,中信证券、农银国际为保荐人;美迈斯、锦天城、竞天公诚为公司律师;高伟绅、竞天公诚为券商律师;罗兵咸永道为审计师;弗若斯特沙利文为行业顾问;迈时资本为合规顾问。

在中信证券近2年保荐的港股项目中,首日上涨率为80.70%,平均首日回报2662.52港元。

图源:富途牛牛 ▲

在农银国际近2年保荐的港股项目中,首日上涨率为70.00%,平均首日回报1637.49港元。

图源:富途牛牛 ▲

版权声明

IPO Focus

感谢你对IPO聚焦的关于与支持。如若想转载本公众号的原创文章,请:

-

在原文或后台留言,告知转载机构的名称、介绍及微信公众号ID;在编辑页作者处填写“IPO聚焦”;

-

转载的要求如下: 请勿修改标题、内容、图片,注明来源、作者、出品;

-

所有转载不得对原文进行任何篡改、曲解、诠释和改编;

IPO聚焦保留依法追究相应法律责任的权利,部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题,敬请原作者联系我们。

本篇文章来源于微信公众号: IPO聚焦

关注微信公众号

关注微信公众号