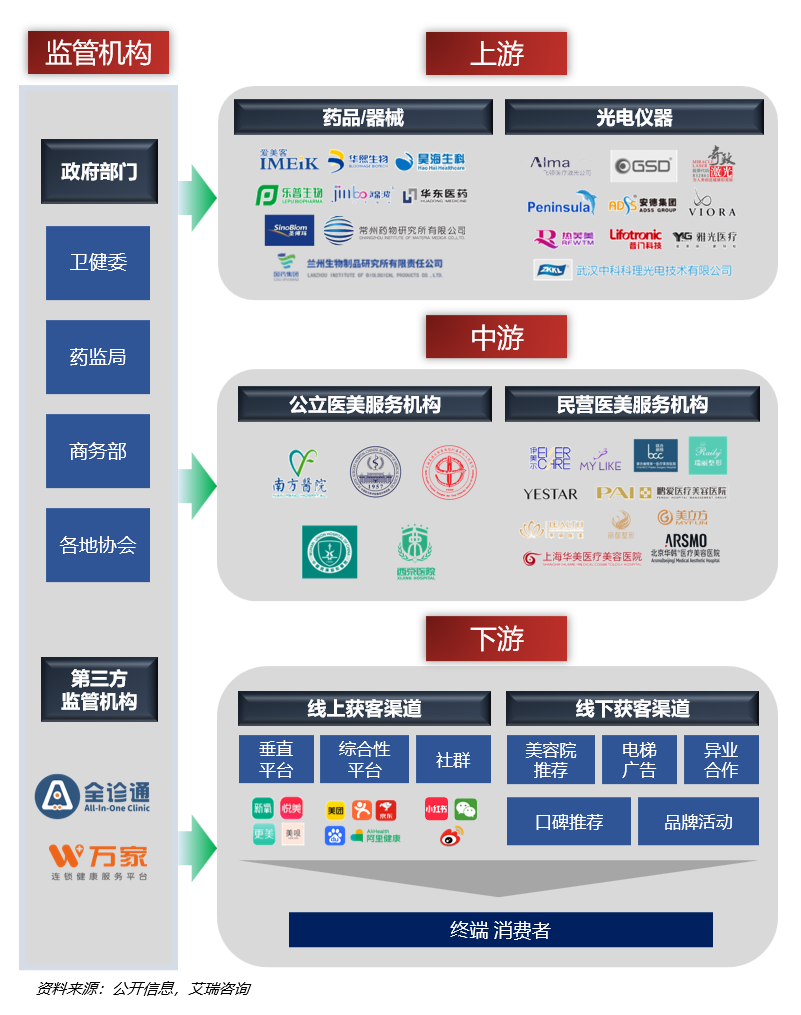

01 产业链全景图

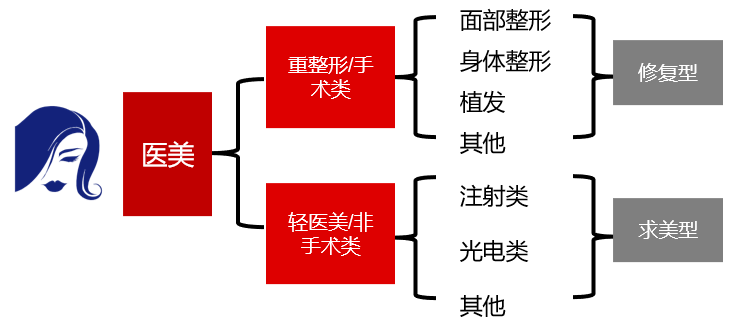

02 医美项目分类

医疗美容大家都有所耳闻,具体概念可能还需解释解释。

轻医美 不用做手术,相当于生活美容(比如美容院护肤)和手术整形(比如割双眼皮手术)之间的 “中间态”。它靠微创(比如打针、微小伤口)或非侵入(比如光电仪器照一照,不破皮)来做,更偏向 “让自己变美”(比如打玻尿酸填法令纹、做光子嫩肤提亮肤色),就像给外貌 “微调”,恢复期短,风险相对低。

重医美 则是手术类项目,通过开刀等手术方式改变面部或身体(比如隆鼻手术、吸脂手术)。它更偏向 “修复或大改”(比如矫正先天缺陷、修复外伤后的容貌),创伤大、恢复期长,像给外貌 “动大手术”,对技术和安全要求更高。

简单说:轻医美是 “微创变美”(打针、光电),重医美是 “手术改造”(开刀、假体),医疗美容是这两类的统称,用医学手段搞外貌修复或重塑。

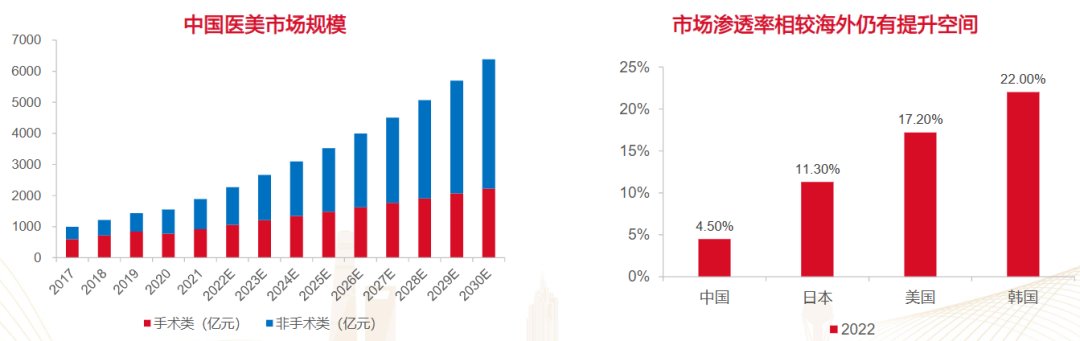

03 市场规模

中国医美市场就像刚开启的 “成长副本”,和成熟市场比,还有大把升级空间。2021 年它 “赚了” 1892 亿元,接下来到 2030 年,每年平均 “多赚” 13.8%,预计 2030 年能 “赚” 到 6381 亿元。

再看 “参与度”:现在每 100 人里只有 4.5 人做医美(,但日本、美国、韩国这些 “玩家” 更多,所以中国医美未来能吸引更多人 “加入游戏”,增长潜力藏在这儿呢。

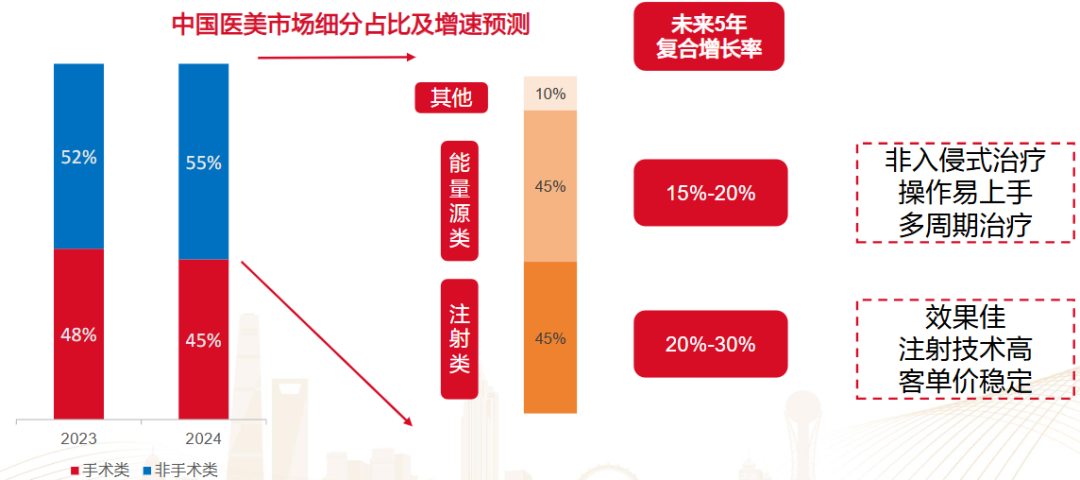

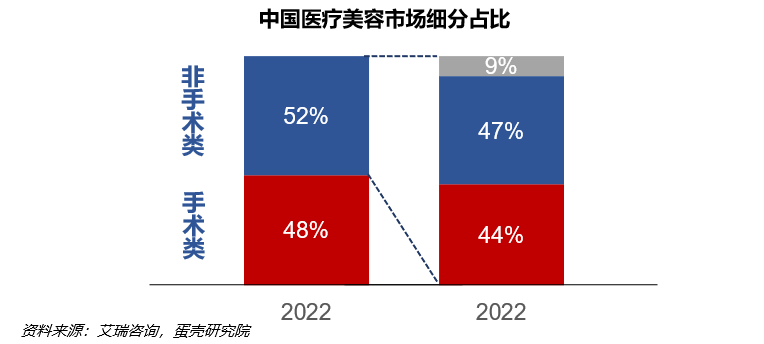

非手术类医美啊,安全系数高(不用在脸上动刀,风险低)、操作起来简单(像做个皮肤护理似的,流程不复杂)、恢复还快(比如打完水光针,第二天就能美美的出门,不用歇好几天)。这些优势一叠加,中国非手术医美市场就跟 “开了加速键” 似的,长得可快了。

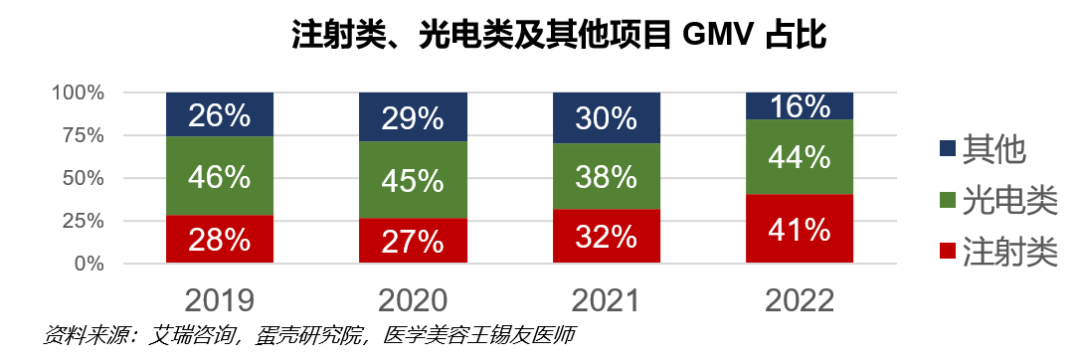

再看轻医美里的 “顶流项目”:注射类(比如玻尿酸填充、肉毒素除皱,就像给皮肤 “填坑”“松绑”)和能量源类(像光子嫩肤、射频抗衰,用仪器给皮肤 “充电”“激活”),是轻医美里最火的。未来 5 年呢,它们的复合年增长率(CARG)会 “一路狂飙”,因为现在年轻人都爱 “不动刀的精致”,就像手机出了新功能,大家都抢着用,市场自然越来越大。

04 上游产业链

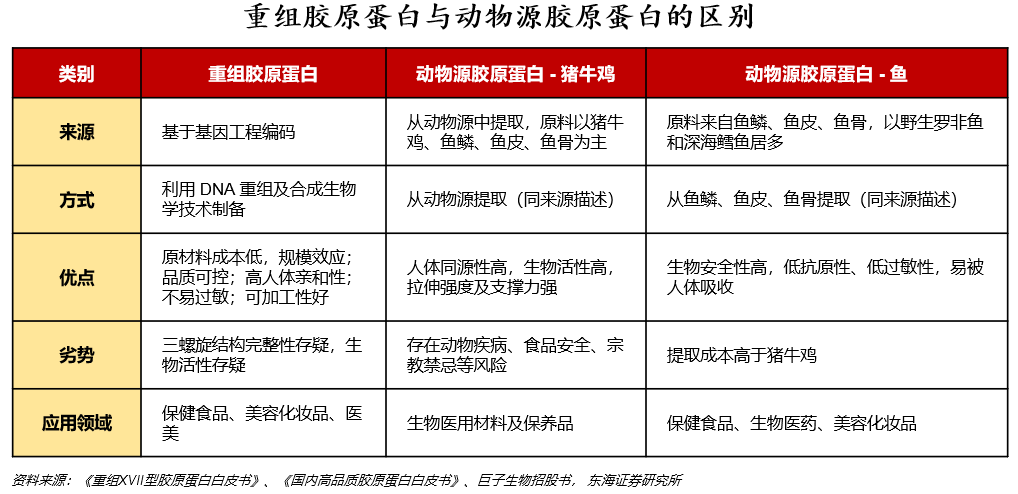

04-1、胶原蛋白

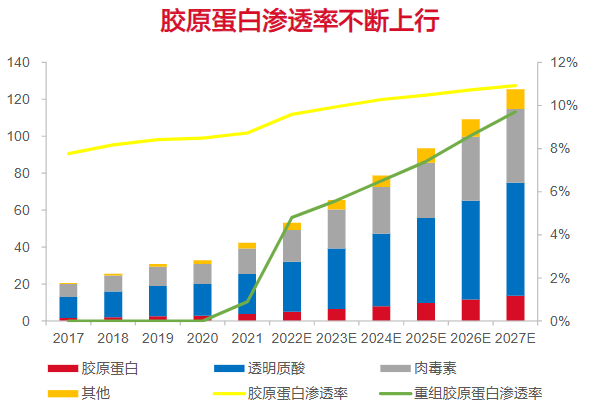

胶原蛋白在注射类医美里的 “戏份” 越来越多。2021 年时,每 100 个注射医美用户里,8.7 个人用胶原蛋白,到 2027 年预计能有 10.9 个人用。其中,重组胶原蛋白更是 “逆袭”——2021 年才占 0.9%,2027 年要占到 9.7%,以后它就是胶原蛋白医美圈的 “扛把子”。

为啥重组胶原蛋白这么火?主要原因还是:没病毒风险,身体排斥它的概率低,质量能精准控制,成分清清楚楚,技术还能查)。

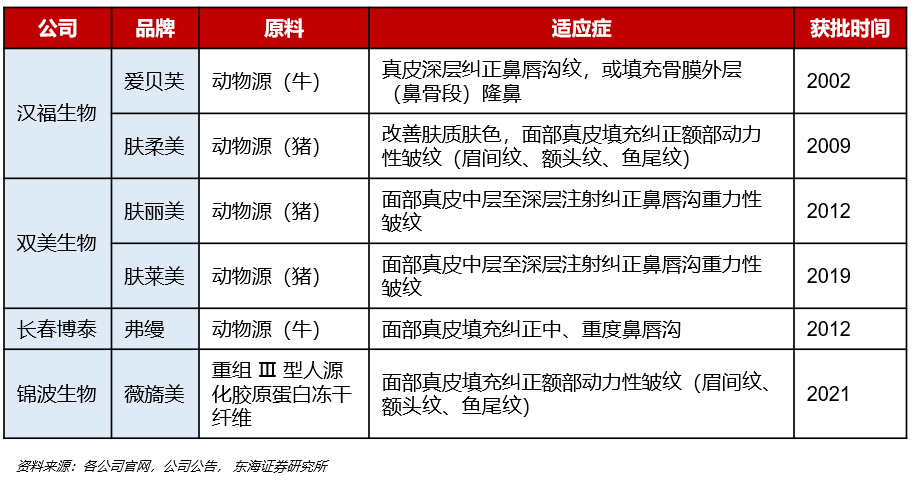

04-2、注射类材料

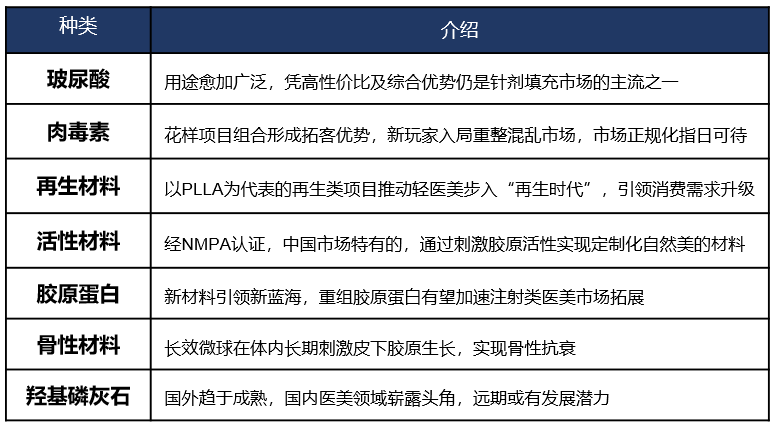

注射类医美产品的核心成分就像 “变美工具箱” 里的四大主力:有的能填坑(填充)、有的能 “冻住” 皱纹(抑制)、有的能养肤(护理)、有的能 “融化” 脂肪(溶脂)。

具体来看,玻尿酸像 “皮肤的水库”(补水填充),肉毒素像 “皱纹橡皮擦”(放松肌肉除皱),胶原蛋白像 “皮肤支架”(支撑饱满),再生成分(如 PLLA、PHA)像 “细胞激活剂”(刺激胶原再生),骨性材料和羟基磷灰石则像 “骨骼的水泥”(立体塑形)。

光电类项目(激光、射频等):操作简单,机构培养医生成本低,治疗不伤口(非侵入式),多数人敢尝试,而且需要定期做(比如每月一次),客户像 “办了美容年卡” 一样粘性高;

注射类项目(玻尿酸、肉毒素等):效果立竿见影(比如打完法令纹直接变浅),能满足有经验求美者的 “升级需求”,单次收费更高,但对医生技术要求苛刻(好比高级裁缝做定制西装),得精准把控剂量和层次。

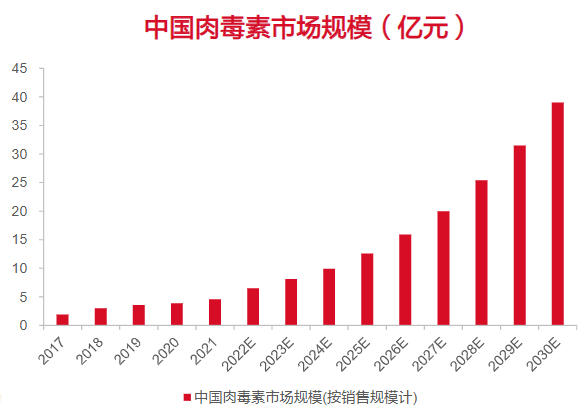

这类注射产品,专攻除皱和塑形,和玻尿酸、胶原蛋白这些 “多功能选手” 不一样,市场波动对它影响小。

目前国内市场只有 6 款产品拿到 “入场券”,其中保妥适和衡力是 “常驻擂主”,合起来占了大半江山。但随着更多产品获批(就像新选手不断上台),未来竞争会越来越激烈。

从增长看,2026 年市场规模预计能涨到 159 亿元,2021-2030 年年均增速(CAGR)超过 20%,像滚雪球一样越滚越大,妥妥的 “高增长赛道”。

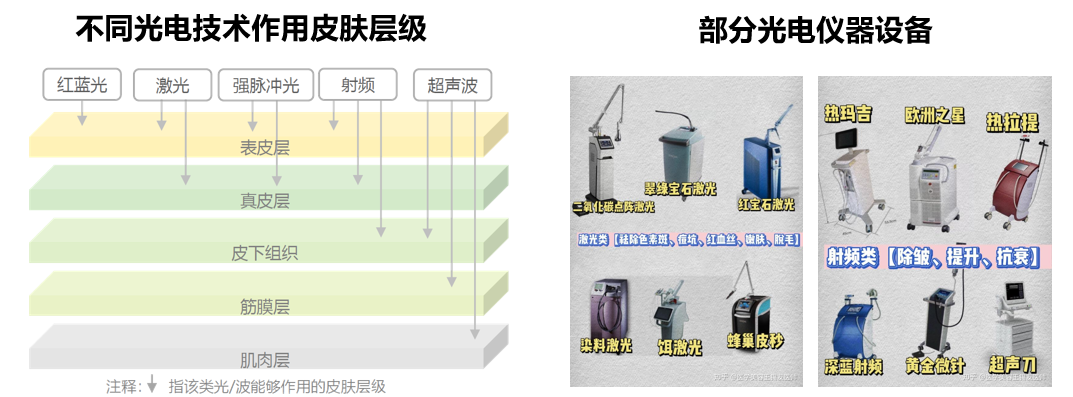

04-3、光电仪器

光电类医美项目是指通过四大主流技术:激光、强脉冲光、射频类、超声波,作用于面部或身体,达到美白抗衰等效果,多为无创或微创项目。

05 中游产业链

05-1、市场格局

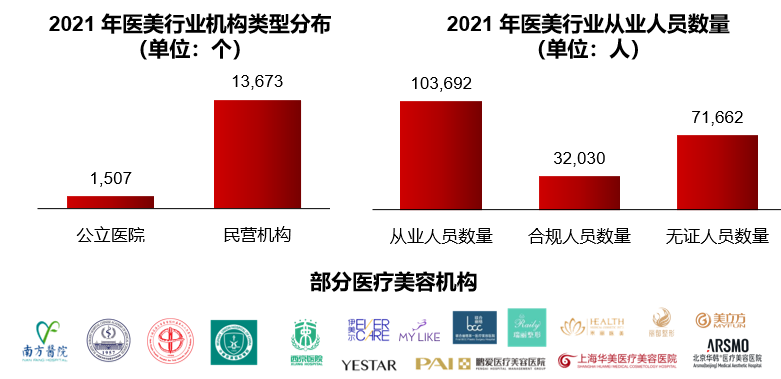

近年来医美市场机构数量蹭蹭涨,竞争跟 “摊位抢地盘” 似的激烈,而且市场很分散 ——2021 年国内有资质的医美机构超 1.7 万家,其中 90% 都是民营机构,它们是市场的 “主要玩家”。

再生注射剂比传统注射剂 “更讲究手艺”—— 对医生的技术、手法、经验要求极高。而中游的医美机构和执业医师数量持续增加(好比餐厅越开越多、厨师越招越多),这就像 “厨房扩建” 催生了对优质食材的需求,会推动上游企业加大研发投入,毕竟 “好厨师需要好原料”,市场需求就藏在这链条里。

05-2、销售模式

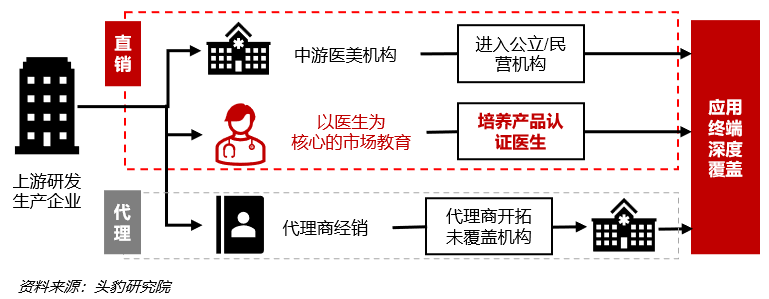

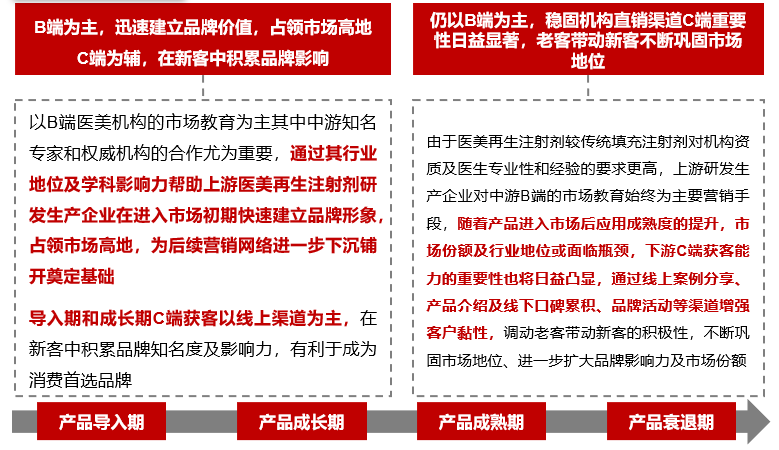

前中国大陆的医美上游企业(研发生产再生注射剂的公司),向下游销售时有两种 “送货模式”:

直销:像品牌直营店,直接对接大中型连锁医美机构(好比超市从工厂直接进货);

代理:通过经销商转手卖给中小机构(类似批发商给小卖部供货)。

实力强的上游企业(资金足、研发牛、产量大),就像 “供应链大厂”,能搭建完善的销售网络(类似品牌有自己的物流和客服体系)。

主要机构:医疗美容机构可分为医疗美容医院、医疗美容门诊部和医疗美容诊所。

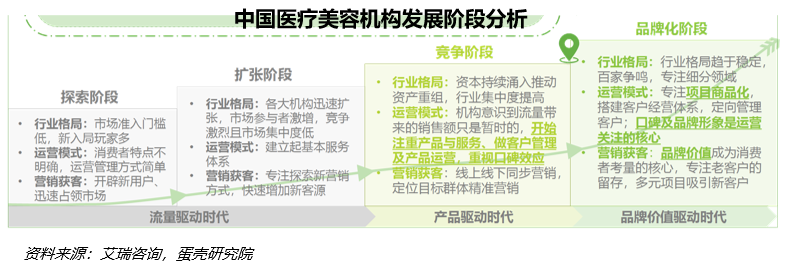

我国医美机构发展历经探索、扩张、竞争、品牌化四阶段,目前多数机构处于竞争阶段并启动品牌化建设,会员资产与运营能力成核心竞争力。

05-3、行业竞争

整形外科医院和医美医院开业门槛极高(需要大量资金、专业资质),主要提供 “手术类大项目”(比如隆鼻、抽脂)。这类项目效果全看医生的审美(设计方案)和技术(缝合手法),每个医生做出来的风格不一样,很难批量复制。所以,顶尖医生团队就像 “酒店的招牌主厨”,是这类机构的核心竞争力 —— 厨艺好不好,直接决定客人愿不愿意花高价买单。

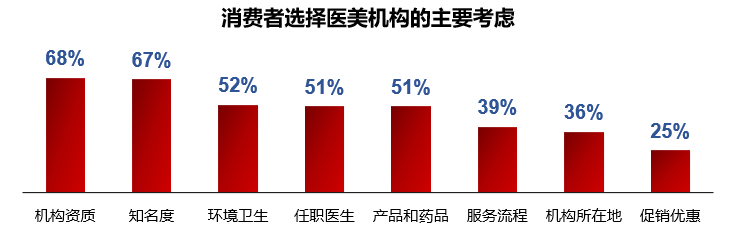

医美机构的 “生存底线” 是合规资质,就像餐厅必须有卫生许可证。求美者选机构时,65% 以上首先看 “资质是否正规” 和 “口碑是否响亮”。公立三甲医院的整形科和大型连锁医美机构,就像 “老字号餐馆” 和 “全国连锁快餐”,因为资质透明、案例多,更容易成为消费者的首选。

医美消费具有很强的复购性,因此医美的效果和服务质量对于医美机构从单一客户上持续创收至关重要。

06 下游产业链

06-1、需求客户群体,男性需求陡然上升

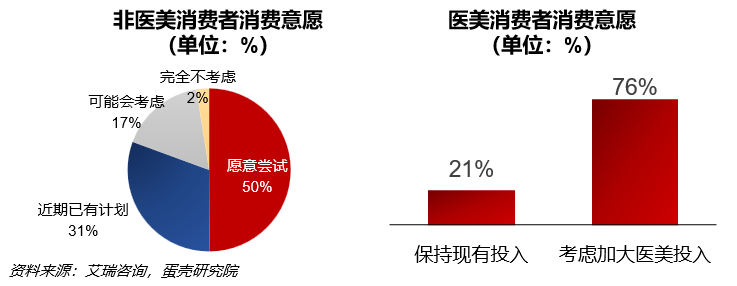

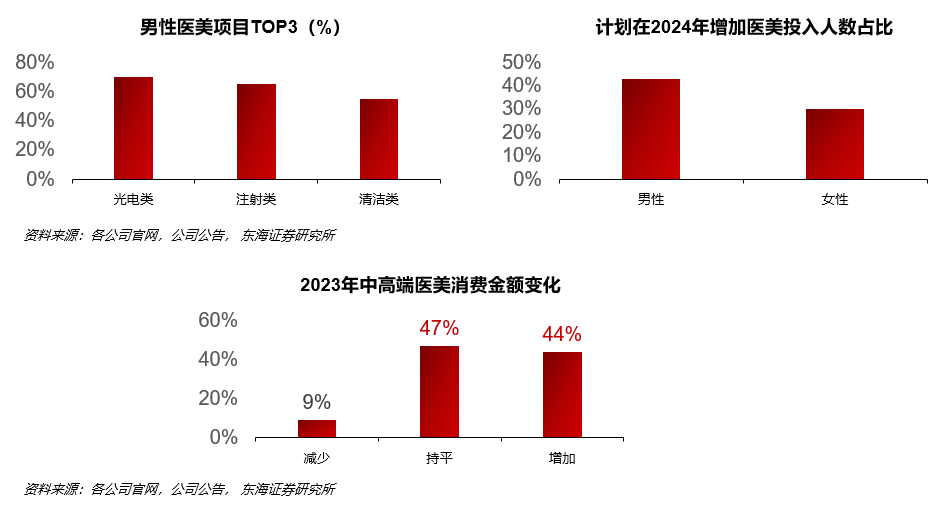

男性医美需求就像 “突然开闸的新水渠”,正明显增长:2023 年男性在医美上的花费同比多掏了 27% 的钱,相当于原本每月花 1000 元,现在变成 1270 元;而且 43% 的男性打算 2024 年在变美这件事上 “加大投资”,就像原本只用洗面奶的人,开始研究精华和面霜怎么搭配了。

中高端医美客群则像 “稳定续费的会员”,需求一直很坚挺:2023 年他们在医美上的消费持续走高,91% 的人表示今年会维持甚至增加医美预算,一旦习惯了高质量服务,就很难降回去。这两类需求加起来,好比医美市场同时迎来了 “新玩家入场” 和 “老客户加码”,未来增长后劲很足。

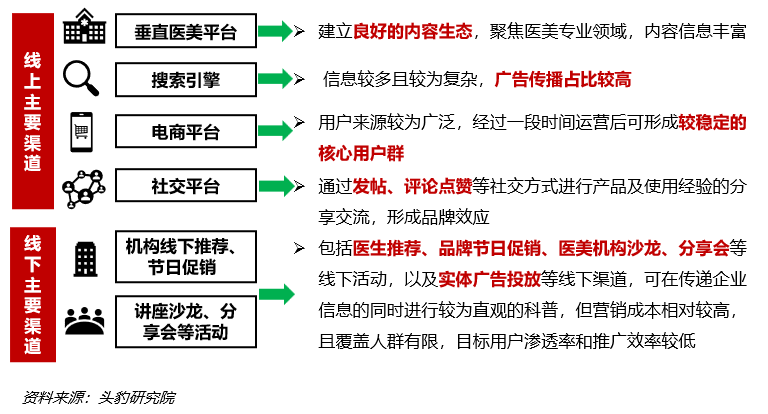

06-2、营销渠道

医美行业下游有个 “老大难” 问题:怎么精准找到目标客户、怎么让推广效果更好。所以上游企业都在琢磨新招 —— 有的学电商搞线上种草(比如在社交平台发变美案例),有的和线下机构搞 “会员联动”(比如买护肤品送医美优惠券)。

07 下游监管

07-1、监管模式

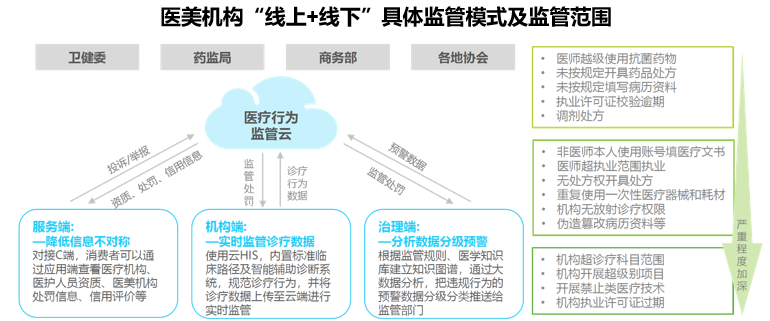

医美监管现在政府牵头当 “总指挥”,拉着第三方监管公司组 “联合战队”,用互联网技术搞 “线上 + 线下” 联动查岗。比如线上用 APP 实时监控机构资质和产品流向,线下突击检查手术室卫生,就像给行业装了一套 “天眼系统”,这是未来监管的大趋势。

07-2、行业政策

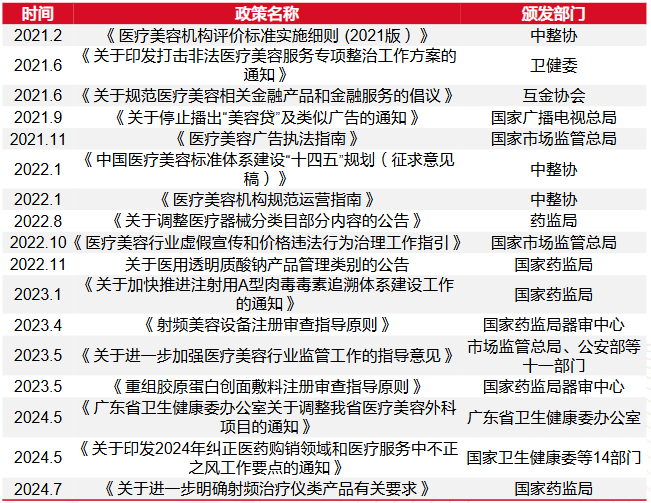

21年以来行业监管不断加强:先从税收漏洞(查机构有没有偷税)、宣传夸大(禁止 “三天变明星” 这种虚假广告)、水光针和光电设备分类(比如激光仪器要登记用途)等方面逐个 “补短板”,让行业更规矩。

接下来,监管在产品使用范围上更严格 —— 比如规定某种填充剂只能打在苹果肌,不能随便用在下巴,或者要求医生必须按说明书上的 “适应症” 操作,避免 “超范围使用” 带来风险。简单说,就是从 “粗放管” 转向 “精准管”,逼着行业往更规范的方向走。

本文引用图文来自灼识咨询、西部证券、东吴证券、开源证券、华泰证券、中信建投、光大、长城、国信、德邦、中泰证券、各大招股书、创业帮、官网等公开资料,仅作分享,不代表本人立场。如您认为平台推送文章侵犯了您的知识产权,请及时联系(RunningLu666@163.com),我们将第一时间

本篇文章来源于微信公众号: 飞跑的鹿

关注微信公众号

关注微信公众号