抖音女装羽绒服一年卖1077亿:一个12月,卖过整个上半年

佰成说电商 · 类目数据拆解

一个 12 月,

卖过整个上半年

第三方数据估算|抖音女装羽绒服类目|2025 全年

吴召国在一段 16 分钟的鸭鸭复盘视频里,甩出了三个数字:8000 万、80 亿、首场直播 6000 万。

这段历史无法靠今天的榜单反向验证。

但 2025 年的第三方数据给出了另一幅图景:抖音女装羽绒服类目成交约 1076.93 亿元;鸭鸭约 76.46 亿元,排第一;波司登约 60.80 亿元,排第二。

更反常识的是,12 月单月成交约 347.77 亿元,竟然高于整个上半年。

数据真正说明的是:

鸭鸭的第一,是在最短的旺季里打出来的;波司登的优势,则是把生意做得更长、把价格撑得更高。

口径先说明

2025 大盘与品牌排名为全年口径;2026 数据统计到 7 月 11 日。吴召国相关数字为视频自述,详细限制见文末“数据与资料说明”。

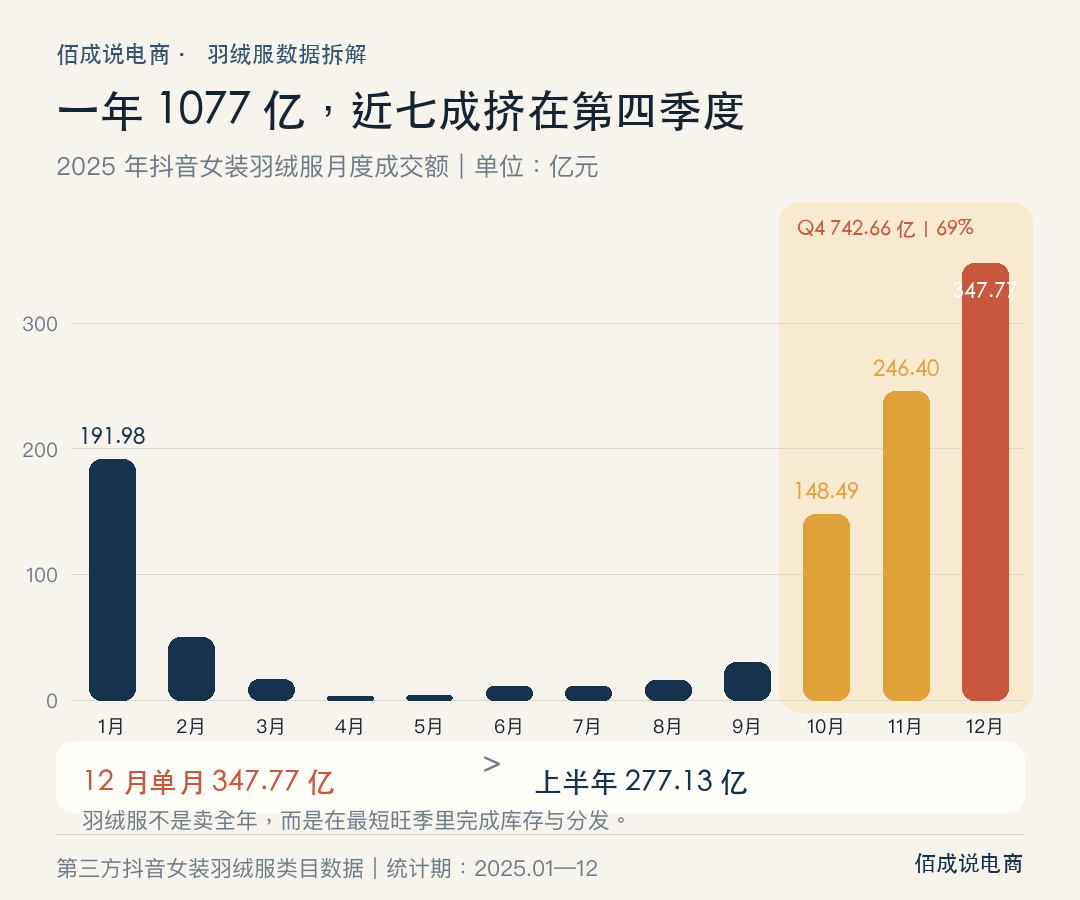

01|1077 亿,不是一门卖全年的生意

2025 年,抖音女装羽绒服类目成交约 1076.93 亿元,同比增长 20.68%;销量约 2.69 亿件,同比增长 26.08%。

销量跑得比成交额快,全年均价约 400.37 元,同比下降 4.28%。

但比“千亿市场”更重要的,是这 1077 亿元到底在什么时候发生。

10—12 月合计约 742.66 亿元,占全年 68.96%。

其中,12 月单月约 347.77 亿元,占全年 32.3%。

这个数字甚至高于 1—6 月合计的 277.13 亿元。

一个 12 月,卖过整个上半年。

再看低谷。

4 月只有 3.40 亿元,5 月只有 3.90 亿元,两个月加起来 7.30 亿元。

347.77 亿元除以 31 天,12 月平均每天约卖 11.2 亿元。相当于 4 月整月的 3.3 倍、5 月整月的 2.9 倍。

所以,羽绒服看起来是一门千亿生意,本质上却是一场被压缩在大约 90 天里的库存与分发战争。

9 月,类目成交还是 30.31 亿元;到了 10 月,直接跳到 148.49 亿元,环比增长 378.2%。

等天气冷了才开始准备,已经晚了。

02|鸭鸭的第一,几乎是 1 月打出来的

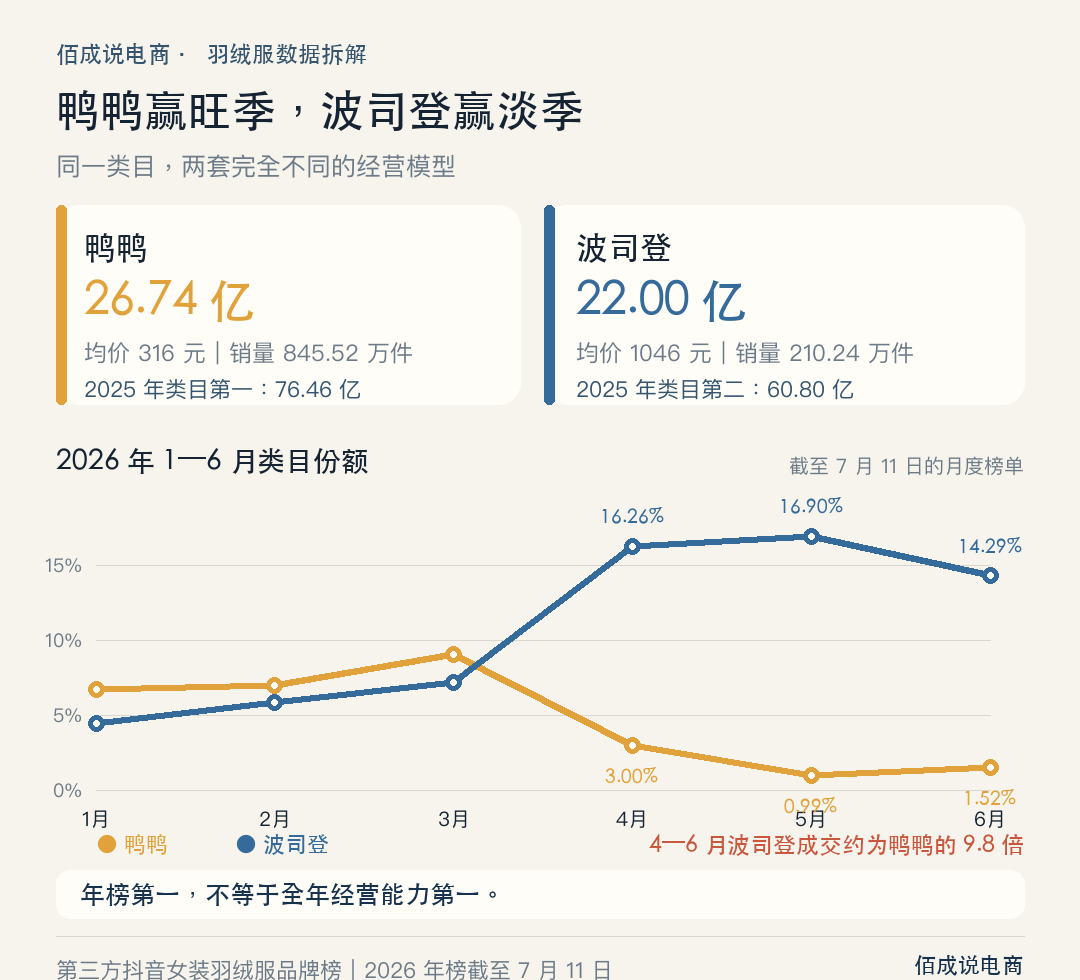

把镜头切到 2026 年截至 7 月 11 日的年榜:

-

• 鸭鸭:26.74 亿元,均价约 316 元,销量约 845.52 万件; -

• 波司登:22.00 亿元,均价约 1046 元,销量约 210.24 万件。

鸭鸭卖出的件数约是波司登的 4.02 倍,波司登均价约是鸭鸭的 3.31 倍。

最后,鸭鸭成交额只领先约 22%。

这不是谁简单碾压谁,而是同一条赛道上的两套生意。

鸭鸭靠更低的价格和更大的销量,把旺季效率做到极致;波司登靠高客单和更长的销售周期,把淡季也变成生意。

最有意思的是 1 月。

2026 年 1 月,鸭鸭成交约 19.74 亿元,波司登约 13.09 亿元,单月拉开 6.65 亿元。

仅这一个月,就贡献了鸭鸭截至 7 月 11 日年内成交的 73.8%。

截至 7 月 11 日,两家年内差距反而缩到 4.74 亿元。

也就是说,鸭鸭当前全部领先优势,甚至还不及 1 月单月创造的领先优势;1 月之后,波司登又追回了约 1.91 亿元。

鸭鸭的第一,是 1 月打出来的;波司登的第二,是剩下的时间守出来的。

到了真正淡季,这个差异更明显。

2026 年 4—6 月,鸭鸭合计成交约 0.32 亿元;波司登约 3.13 亿元,接近鸭鸭的 9.8 倍。

同期,鸭鸭在类目中的月度份额只有 0.99%—3.00%;波司登仍维持在 14.29%—16.90%。

所以,年榜第一不等于全年经营能力第一。

鸭鸭赢的是旺季成交效率;波司登守的是价格和淡季续航。

而且,这个赛道远没有被任何一家吃透。

2025 年前五品牌合计只占 19.7%,鸭鸭一家占 7.10%。所谓“第一”,更像这一季跑得最快,而不是已经建立绝对统治。

03|吴召国的方法,真正有效的不是“大 A 关系学”

吴召国在视频里讲了很多人情、主播和商务关系。

这些很抓眼球,但不是最值得复制的部分。

他真正讲清楚的,是一条分发链:

先用头部直播制造爆发,再用切片延长内容寿命,最后让更多达人把同一套购买理由卖出去。

在他的自述里,50%、70%、90% 含绒量被装进透明管里,羽绒服的差异第一次被直接“看见”。

这一步很关键。

老品牌故事能否转化,不在于故事本身,而在于它有没有被翻译成能比较、能复述、能在直播间演示的证据。

再看同一统计期的行业结构。

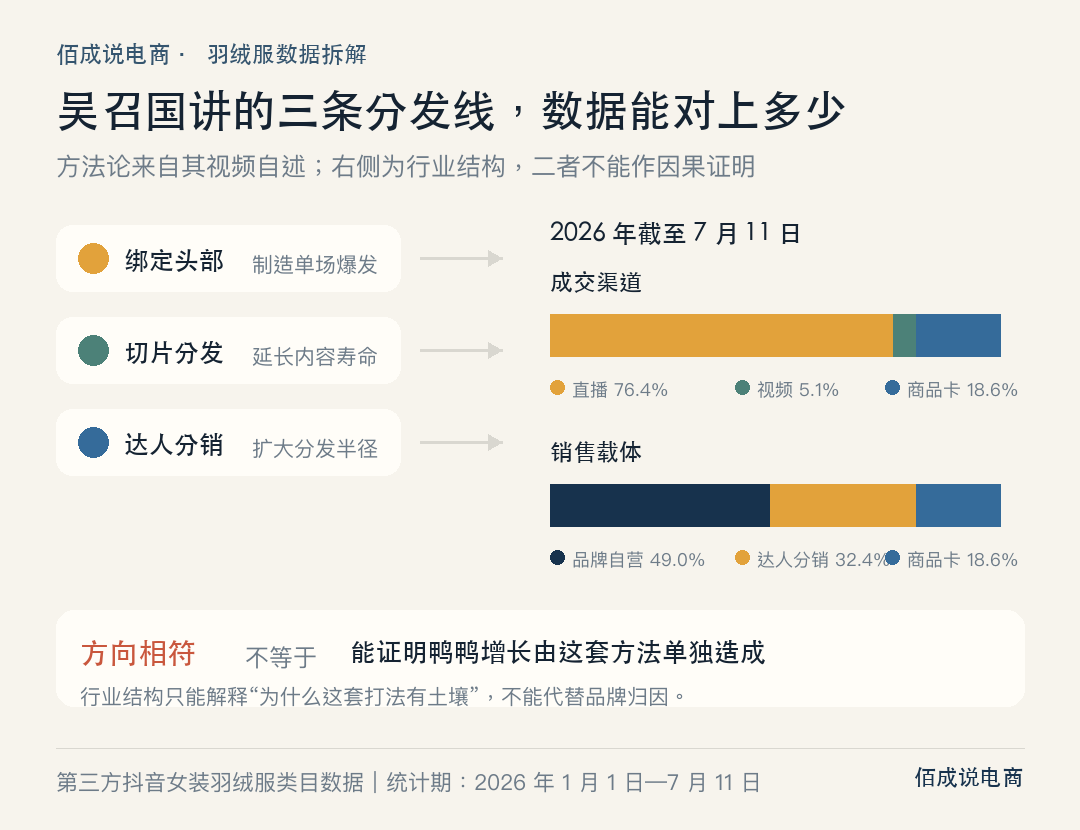

2026 年截至 7 月 11 日,抖音女装羽绒服类目成交中:直播约占 76.4%,视频约占 5.1%,商品卡约占 18.6%。

按销售载体拆分,品牌自营约占 49.0%,达人分销约占 32.4%,商品卡约占 18.6%。

鸭鸭自身的成交渠道为直播 76.3%、视频 5.9%、商品卡 17.8%;波司登则为 78.3% / 2.9% / 18.8%。

两家都高度依赖直播。鸭鸭视频占比略高,但仅凭渠道占比,仍不能把排名归因于切片数量或某套操盘方法。

所以,吴召国的方法可以被数据旁证到哪一步?

只能到这里:“直播起量—视频续命—达人扩散”与今天的成交结构相吻合;它是否带来增量,仍需账户级归因验证。

但行业数据不能证明鸭鸭的增长由这套方法单独造成,更不能证明维护某个“大 A”就是长期壁垒。

关系不可复制,机制才可以。

真正应该带走的,是这三样东西:

-

• 一个能在 10 秒内讲清楚的购买理由; -

• 一套能被镜头直接证明的内容证据; -

• 一张不依赖单一主播的分发网络。

04|现在是 7 月,羽绒服的冬天已经开始了

最可靠的发令枪,仍然是类目自身数据:2025 年 9 月成交 30.31 亿元,10 月直接跳到 148.49 亿元。

品牌真正能临场调整的窗口,不在 10 月,而在 7—9 月。

第三方平台的全品类品牌投放榜(按估算销售额排序),也提供了一组辅助观察。

2025 年 3—8 月,没有同样出现在女装羽绒服头部榜单的品牌进入全品类品牌榜 TOP 10;9 月出现 1 个,10 月 3 个,12 月 5 个。2026 年 1 月,这个数字变成 6 个。

这张榜单排名的是品牌全品类估算成交额;它既不等同于女装羽绒服成交,也不等同于广告消耗。因此,它只能说明相关品牌从入秋开始集中进入平台前十,不能证明其羽绒服同步加投或因此获得增量。

如果你的团队准备打今年冬天,现在应该做的不是等降温,而是先把五张表建起来:

7 月先建好这 5 张表

01|货盘表:SKU、价格带、毛利、可售库存、补货周期,以及每个款只承担一种任务:引流、利润或形象。

02|主播池:近 30 天成交、客单、退货率、佣金、合作稳定性,以及单一主播成交依赖度。

03|素材池:唯一购买理由、证明镜头、适配人群、点击与转化,以及素材有效周期。

04|补货线:日销、库存天数、在途量、到仓时间;10 月以后,补货速度往往比重新测款更重要。

05|止损线:连续观察周期、ROI、转化异常和停止动作。不要让一场偶发爆量替一个错误款续命。

五张表都要有四列:负责人、更新频率、触发阈值、触发动作。

至少先写进三个公式:可售天数=可售库存÷近 7 日均销;补货触发点=补货周期×近 7 日均销+安全库存;单主播依赖度=该主播成交÷达人渠道成交。

没有阈值和动作,它们只是清单,不是作战表。

你可以像鸭鸭一样,接受淡季收缩,集中火力打旺季;也可以像波司登一样,用高客单与品牌力把生意拉长。

最危险的是第三种:旺季没爆,淡季也没有溢价。

鸭鸭第一,不代表它已经赢下品牌。

波司登第二,也不代表它输了抖音。

一个在最短时间里把货卖出去,一个在最长时间里把价格撑住。

羽绒服下一场竞争,不是谁还能讲出一个“80 亿”的故事,而是谁能把旺季爆发变成一套每年都能重启的系统。

数据与资料说明

本文基于第三方数据平台导出的抖音“服饰内衣—服装—女装—羽绒服”行业总览、2025 年全年榜、2026 年榜及月度榜。2026 年数据统计期为 1 月 1 日—7 月 11 日,不能等同完整上半年。

所有金额均为第三方平台估算的榜单交易额,不是抖音官方披露 GMV,也不代表品牌营收、利润、毛利或投流回报。年度、年内与全品类投放榜口径不同,不做直接相加。

吴召国“8000 万到 80 亿”“首场直播 6000 万”等表述来自其公开视频自述,本文未将其作为独立可验证的品牌财务事实;第三方 2025 年数据不能反向验证 2020 年的历史过程。

本篇文章来源于微信公众号: 佰成说电商

关注微信公众号

关注微信公众号