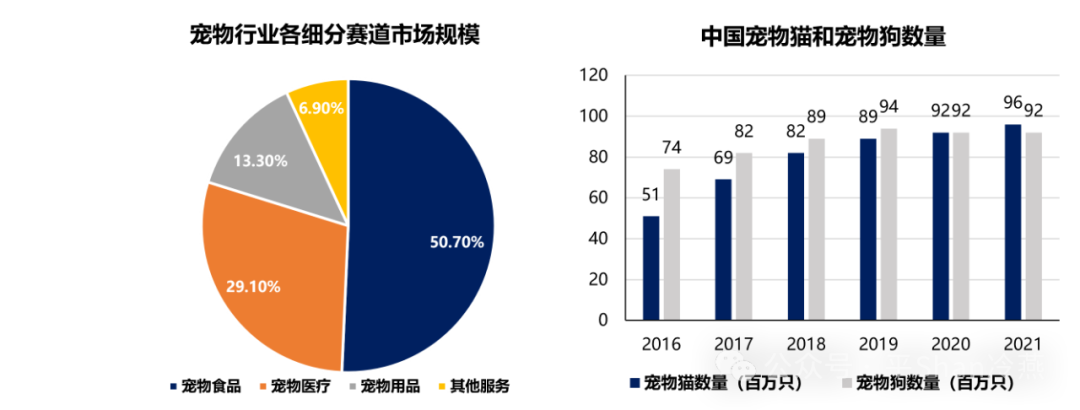

Ø宠物行业:宠物行业主要包括:宠物食品、宠物医疗、宠物用品和其他服务4个子赛道。其中,宠物食品是宠物行业最大的细分市场,占比约50.70%。

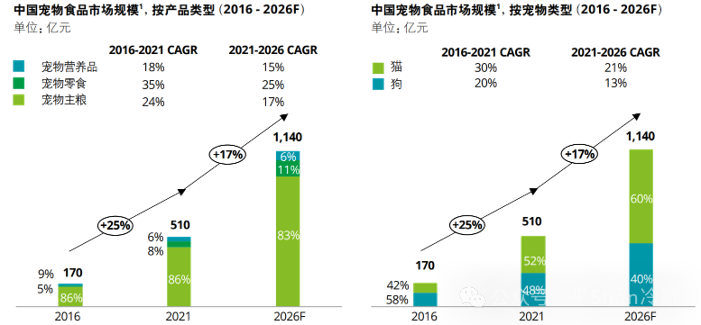

Ø宠物食品:可分为宠物主粮、宠物零食、宠物保健品3大类。宠物主粮所含营养素和能量能满足犬猫全面营养需求;宠物零食能够调节宠物口味、增强人宠互动;保健品能补充单一或部分营养素。

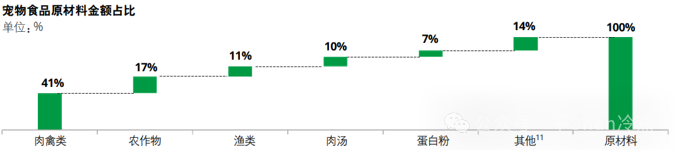

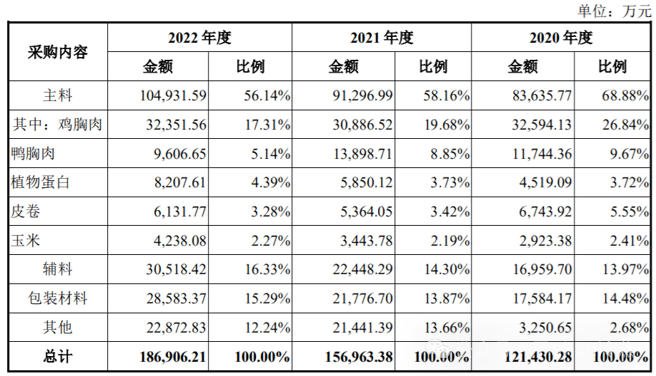

Ø原材料占成本比例大,价格波动影响利润水平:宠物食品行业的上游主要是各类农副食品,以谷物、淀粉等粮食类作物和鸡胸肉、鸭胸肉等肉类为主。原材料占比约为50%-70%,其中肉、禽、渔等农副产品占比高达~70%,此类原材料价格受地区、节气影响较大,价格波动频繁且幅度较大,给宠物食品的生产成本造成较大不确定性。

Ø上游农产品行业规模大,宠物食品厂商议价能力弱:我国肉禽市场规模高达万亿级别,而宠物食品市场规模仅百亿,其原料采购规模远小于上游肉禽行业的生产规模,因此宠物食品生产环节对上游原材料的议价能力较弱,是被动接受方。

05中游-竞争格局

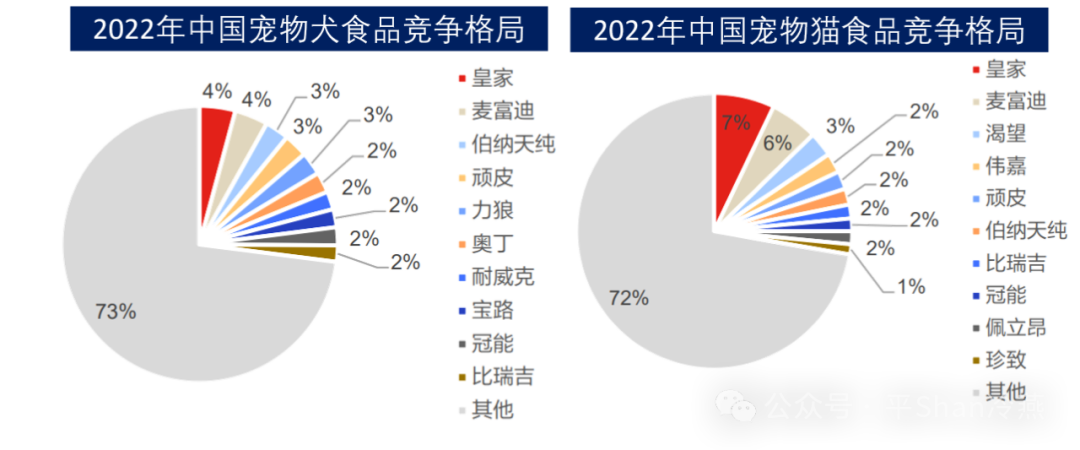

Ø格局分散、竞争激烈:按品牌区分,2022 年我国宠物食品行业终端销售额CR10仅为24%。玛氏旗下的皇家位居第一,22 年市占率达 5.8%,高出第二名麦富迪 1pct。皇家在宠物食品方面起步早,积累了丰富的研发运营经验,产品质量经过成熟市场的多年检验,且背靠国际快消集团,品牌形象深入人心。

Ø国产崛起:外资品牌由于其固有的渠道理念(线下为主)以及产品理念(配方老化,缺少产品更新)等,市占率整体呈下行趋势,其中又以玛氏、雀巢下滑幅度较大。与之相反,国产品牌凭借其较高的性价比以及更贴近终端市场的优势近年逐步开启进口替代。

06中游:代工VS自有品牌盈利能力

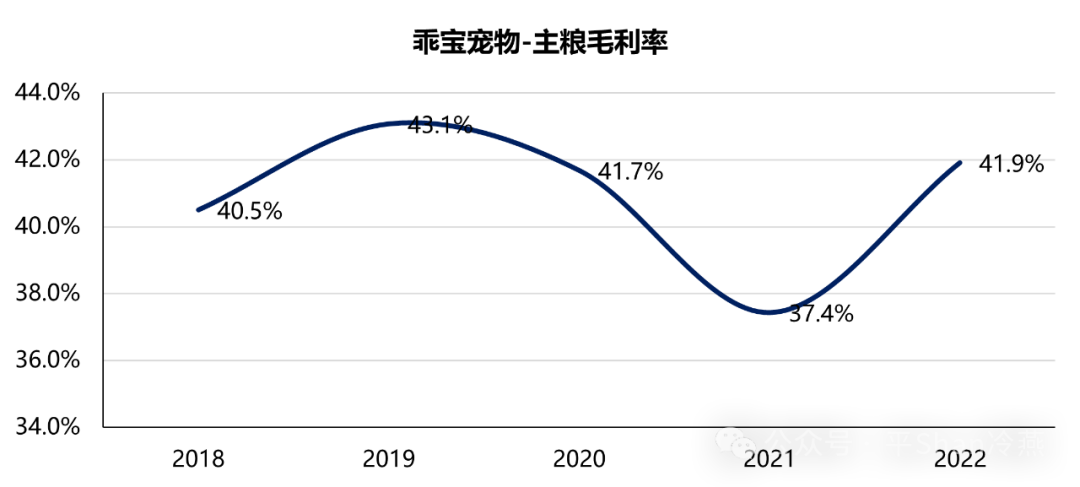

Ø代工VS自有品牌:乖宝宠物是国内宠物食品龙头,其主粮业务主要面向国内市场,零食业务既有国内也有海外代工。如果对比分析其零食业务的国内自有品牌和海外代工业务的单价、成本、毛利率可以发现,国内的零食行业发展潜力还是很大的。

本篇文章来源于微信公众号: 平Shan冷燕

关注微信公众号

关注微信公众号