准备赴港上市!

相信大家对零食很忙和赵一鸣零食一定不陌生,其门店遍布大街小巷,早已成为人们熟悉的“街角风景”。让人没想到的是,这两家大家熟悉的零食连锁店在去年合并成了鸣鸣很忙后,现在还准备赴港上市了!

2025年4月28日,湖南鸣鸣很忙商业连锁股份有限公司向港交所递交招股书,拟冲刺“量贩零食第一股”。

招股书显示,2024年鸣鸣很忙门店达14394家,覆盖全国28个省份,GMV达到555亿元,营收393.44亿元,年复合增长率达203%。

虽然招股书数据看似良好。然而深入分析,却存在一些值得关注的问题。

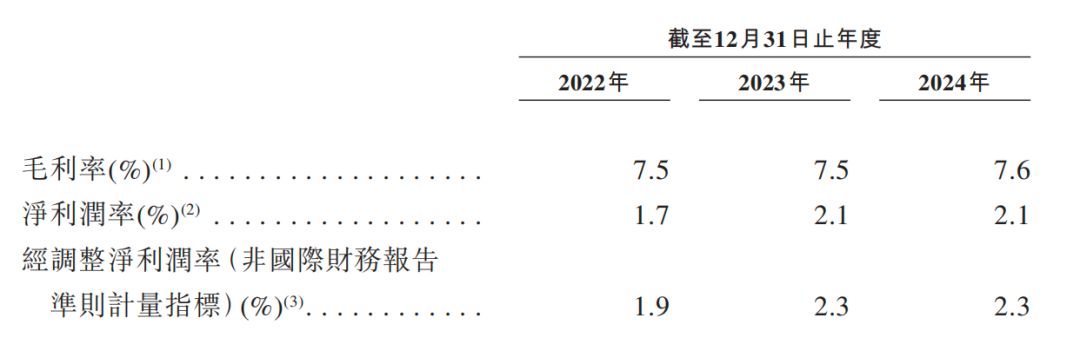

2022 – 2024年,鸣鸣很忙的毛利率分别为7.5%、7.5%和7.6%,净利润率分别为1.7%、2.1%和2.1%,经调整净利润率分别为1.9%、2.3%和2.3% 。

然而目前,沃尔玛、家乐福、大润发等超市的毛利率普遍在15-20%,像三只松鼠为代表的传统零售店2024年毛利率为24.25%。

鸣鸣很忙这样的盈利指标在零售行业中处于明显低位。

如此低的利润率意味着,鸣鸣很忙难以依靠单件商品的高额利润来积累收益,其利润增长几乎完全依赖于大规模的商品销售。

它的规模有多大呢?

数据显示,自2023年零食很忙与赵一鸣零食合并后,其扩张步伐不断加快。截至去年底,二者门店数量总和已达14394家!

这些门店如繁星般遍布全国28个省份,无论是繁华的东部沿海地区,还是充满潜力的中西部地区,都能看到鸣鸣很忙的身影。更值得一提的是,它实现了所有县级城市的全覆盖 ,哪怕是相对偏远的县城,消费者也能轻松找到鸣鸣很忙的门店。

从门店分布的密度来看,平均每几个县城就能有一家鸣鸣很忙,这种广泛的布局使得品牌的影响力大幅提升,极大地方便了消费者购买零食。同时,约58%的门店位于县城与乡镇,深入渗透下沉市场,精准定位消费群体,满足了广大乡镇消费者对高性价比零食的需求。

庞大的门店数量为鸣鸣很忙带来的规模效应也很显著。

在采购环节,它凭借巨大的采购量获得了高议价权,能够以更低的价格从全国优质厂家采购商品,进而将实惠传递给消费者,实现“不贵好吃高品质”的产品定位。

在供应链建设上,基于门店网络布局了36个仓库,通常门店周边300公里范围内均设有配套仓库,可实现门店下单后24小时内配送,高效的供应链体系不仅降低了运营成本,还确保了商品的新鲜度和供应的及时性。

但在规模庞大,加盟店众多背景下,鸣鸣很忙真的忙得过来吗?

规模增速下的力不从心

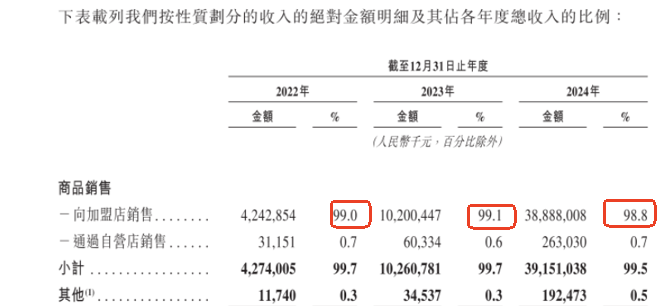

鸣鸣很忙为尽快打入下沉市场,采用加盟模式急速扩张,但是,随着门店数量的不断增加,市场逐渐趋于饱和,竞争也日益激烈。从2024年鸣鸣很忙的收入结构数据中,不难窥见其商业模式潜在的风险与挑战。

报告显示,鸣鸣很忙98.8%的收入均来自加盟商,涵盖商品销售与加盟服务费用两大板块,而自营门店的收入贡献仅占0.7%。这种高度集中的营收构成,如同将鸡蛋置于同一个篮子,暴露出两大核心问题:

一方面,加盟商经营状况的任何波动,都可能直接传导至公司业绩。一旦市场环境变化、区域竞争加剧或加盟商自身经营不善,极易引发连锁反应,导致门店经营下滑,进而影响商品采购量与加盟服务费收入,直接威胁企业的营收稳定性。

另一方面,过度依赖“加盟费+供货”的盈利模式,折射出企业核心竞争力的不足。单一的收入来源限制了利润增长空间,且难以建立长期可持续的竞争壁垒。

在市场竞争日益激烈的背景下,若无法培育多元化的盈利渠道、提升自营业务占比,鸣鸣很忙的盈利能力与抗风险能力将面临严峻考验,长远发展也将受到制约。

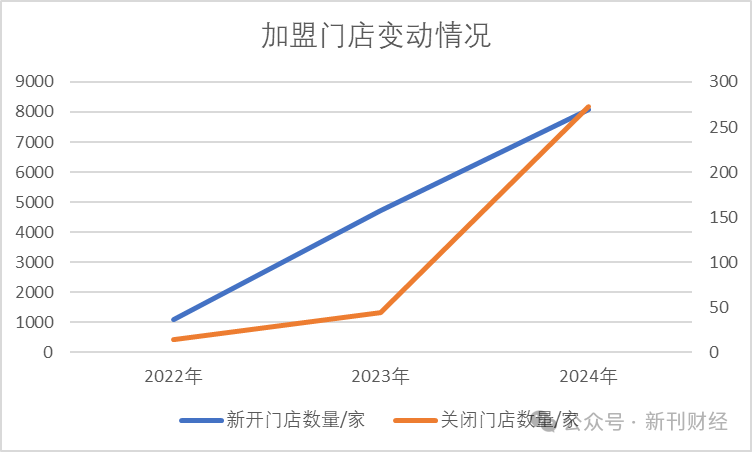

从其迅猛的扩张节奏来看,鸣鸣很忙加速布局的背后,或暗藏冲击资本市场的战略意图。

2023年11月零食很忙与赵一鸣零食完成合并后,企业开启“狂飙”模式,短短一年多时间门店数量便突破万家。

然而,这种超高速增长并非毫无隐患——急剧扩张不仅导致跨区域管理难度指数级上升,也对供应链响应速度、商品品控等环节形成巨大压力。

值得警惕的是,在门店规模快速膨胀的同时,鸣鸣很忙的闭店数据也在显著攀升。

数据显示,2024年1.9%的闭店率,已远超2022年的0.74%与2023年的0.67%,呈现出明显的上升趋势。

这组数据的变化,无疑为其高歌猛进的扩张之路敲响了警钟。

图片来源:新刊财经

图片来源:新刊财经

若仅为冲刺上市而盲目扩张,却忽视门店运营质量与加盟商长期盈利能力,即便成功登陆资本市场,后续也将面临巨大风险。如今,随着门店数量急剧增长,企业对加盟店的管控已现力不从心之态,暴露出管理半径远超实际能力的困境。

透支品牌信任?

尽管鸣鸣很忙在食品安全管理上持续发力,不仅携手50余家国内外头部品牌与权威检测机构成立”鸣鸣很忙品质守护联盟”,还构建起严格的品控体系——所有批次产品均需送往第三方权威机构检验,通过全部质检环节方可上架销售。

自2023年起,企业更是全面升级食安品控体系,以”六审六检”多重防线,对供应厂商审核与产品质检环节进行严格把控。

然而,随着业务版图的不断扩张,供应链复杂度与日俱增,即便采取诸多措施,食品安全管控仍面临严峻挑战。

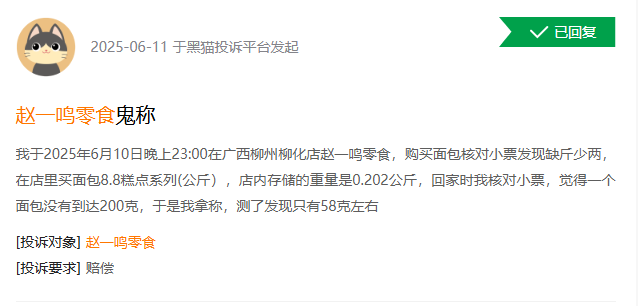

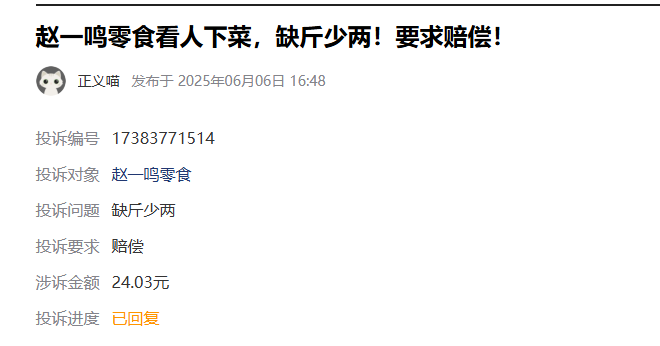

目前,黑猫投诉平台上关于鸣鸣很忙旗下门店投诉屡见不鲜,缺斤少两问题尤为突出。

不少消费者反映,店内散装商品存在称重异常现象,怀疑使用”鬼称”。

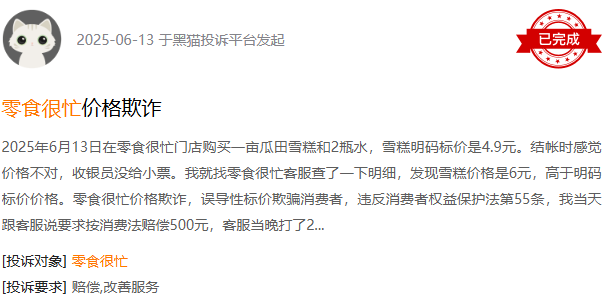

更有消费者发现其价格标价有问题,可能是价格欺诈。

虽门店多以店员操作不当解释,但此类事件多次出现,难免让消费者怀疑其管理的规范性与诚信度,这不仅侵害了消费者权益,也破坏了公平交易原则。

另外,食品安全问题同样令人忧心。

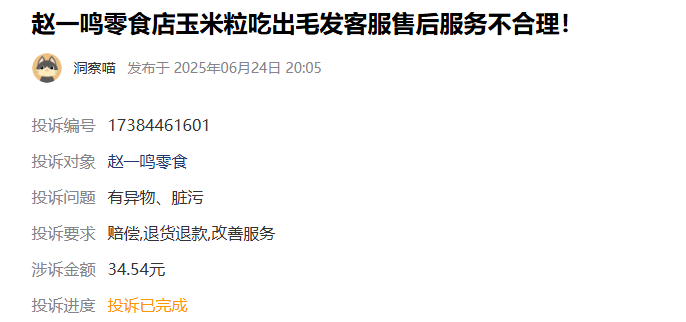

消费者反馈,在购买的虎皮凤爪里发现毛发,无花果干果出现发霉迹象,肉松面包里有虫子,玉米粒吃出毛发……

这些食品安全问题直接威胁消费者健康,反映出鸣鸣很忙在供应链管理、品控环节存在重大漏洞。

另外,尽管鸣鸣很忙凭借“薄利多销”策略与强大供应链体系快速崛起,但中国量贩零食市场早已陷入白热化竞争。

市场红海

数据显示,目前中国量贩零食市场CR5(前五大品牌市占率)仅6%,尽管市场集中度较低,但头部效应正不断加剧。

万辰集团、良品铺子(零食顽家)、三只松鼠、爱零食等都是鸣鸣很忙的强劲对手。

万辰集团在营收上也达到了300 – 340亿元的规模 ,与鸣鸣很忙形成直接竞争。良品铺子凭借其多年积累的品牌知名度和成熟的运营模式,在市场中也拥有稳定的客户群体。三只松鼠等品牌则在电商渠道有深厚的根基,如今也在积极布局线下市场,与鸣鸣很忙争夺客源。

在竞争压力下,鸣鸣很忙不断寻求创新和转型。

一方面,推出30款自有品牌产品,如1.9元/瓶的乌龙茶等,通过自有品牌实现商品差异化竞争优势,让消费者愿意为“差异化”买单 。

另一方面,计划将门店升级为“赵一鸣省钱超市”,新增鲜食、日化等品类,从零食赛道向社区零售转型 ,提升坪效。同时,开设“社区公园”、“纯辣零食”等特色主题店,探索细分市场。

但这些转型和创新举措的第二曲线增长速度同样堪忧。推出自有品牌需要在产品研发、质量把控和品牌推广上投入大量资源,且消费者对自有品牌的接受程度尚需时间检验。

向社区零售转型意味着要与传统商超和便利店竞争,在生鲜、日化等领域,鸣鸣很忙缺乏经验,供应链和运营模式都需要进一步优化。

从县城街边店到港股IPO,鸣鸣很忙的扩张奇迹折射出中国下沉市场的巨大潜力,但也暴露出零食量贩行业的深层矛盾:规模与利润的平衡、速度与质量的取舍、低价策略与长期价值的博弈。

如何在“薄利多销”的商业模式中找到破局点,将成为决定其未来命运的关键。

本篇文章来源于微信公众号: 观点

关注微信公众号

关注微信公众号