前段时间,新锐彩妆品牌blankme的母公司被爆出债务缠身、创始人被限制高消费的消息,引起业内一片唏嘘。

从曾经的天猫底妆类目国货第一,到如今母公司被执行总金额高达1241万元,blankme从巅峰跌入谷底,仅仅不到三年。

惋惜声中,有人提出:“希望来个大厂把它收了”的想法。

在部分人看来,尽管blankme目前出现了一定的经营困境,但其本身的产品力、品牌叙事逻辑及视觉美学体系等在如今的彩妆赛道仍然是具备竞争优势的,“总比大集团从0-1孵化一个全新的彩妆品牌要好。”

今年6月,橘朵母公司橘宜集团对百植萃的收购便是一个案例。

虽然百植萃与blankme分属不同赛道,但二者早期的爆发和阶段性成功都离不开当时直播电商的红利以及超头主播(尤其是李佳琦)的助推。

巅峰时期,百植萃曾连续几年实现百分之几百的增长(2019-2022年),但在被橘宜收购的前几年,品牌已逐渐淡出主流视野,增长显露疲态。

而与blankme一样,百植萃本身也是有比较好的基础的。

作为国内为数不多由皮肤科医生创立的品牌,百植萃的创始人李远宏有20余年公立医院临床经验,品牌最开始的销售主阵地也是包括公立医院的专业渠道,是作为皮肤药品治疗之外的辅助性护肤品提供给消费者使用。

这份“医研基因”恰恰也是当下许多企业斥资费力却难以撬动的资源。

尤其是在如今新消费品牌普遍遇冷的大环境下,相比那些黯然退场的品牌来说,百植萃算是成功通过被收购实现了“软着陆”。(当然,橘宜收购百植萃后,能否让这个品牌再现曾经的辉煌,就要看这个新东家的智慧和魄力了。)

业内人士对于blankme的感叹、百植萃的成功“软着陆”,其背后也折射出当下美妆行业一场更为深刻的洗牌与重构——

在资本寒冬与市场内卷的双重挤压之下,大量处于1-5亿规模的中小美妆品牌,正站在命运的十字路口。它们不仅面临生存问题,更需要面对发展抉择,是确定就要做一门小而美的生意,还是“嫁入‘豪门’”,找个头部企业作靠山,再向上冲一冲,以谋求更大的发展空间。

这样的抉择之所以关键,是因为市场已经证明:从“网红”走向“长红”、从几亿规模迈向十亿甚至二十亿,远比从0到1更为艰难。

回望新消费浪潮至今,无数品牌曾在流量泡沫中享受“万木争春”的狂欢,而潮水退去后,真正跨越周期、稳居主流视野的,也仅有花西子、HBN、谷雨、橘朵等寥寥数家。

更多的品牌是无声湮没于黎明之前,而如blankme、百植萃一般滞留在小几亿阶段的品牌,则在流量退潮后,陷入微妙的增长瓶颈。

这些品牌大多已成功跨越从0到1的生存阶段,经历了三至五年甚至更长时间的市场打磨,不仅建立起一定的用户基础和品牌声量,也打造出多款年销过千万的明星单品。

若品牌本身满足于“小而美”的定位,且具备持续自我造血的能力,那当然可以继续维持舒适的增长;若创始人怀有更大的战略野心,想要突破规模瓶颈、冲击十亿乃至更高体量,就必须借助更高势能的资源——从明星代言、专家背书,到渠道扩张和品牌升级等,这一切都离不开更大的资金投入。

原百植萃品牌联合创始人兼CEO孙晖(Nancy)也提到了她选择告别百植萃时的深度思考:“昂贵的流量,对红人的依赖,平台的赛马机制,使得百植萃这样一个自始至终没有融资的品牌,靠自己的一己之力去参与抖音的火拼,到底是不是对的出路?我记得当时请教一位大佬如何做好抖音自播,他说你先砸2000万找找感觉,我说万一没找到呢?他说那就砸5000万。”

blankme在去年也曾野心勃勃地想要大规模进军线下渠道。但真正的线下渠道远非入驻调色师、KKV等新型美妆集合店那么简单,尤其对于大多出身于线上的新锐品牌而言,线下市场远比想象中更考验系统化的运营能力和深厚的渠道经验。

因此,对于中小美妆品牌来说,“拥抱大树”、借力大型集团的平台与资源实现跃迁,就成为一条愈发现实的出路。

去年,曾就职于宝洁、Babycare的行业资深品牌人iris,推出了一个抗衰新品牌珀希妍Vpro

该品牌从一开始就直接选择找个“靠山”,其产品研发和供应链由巨子生物负责,Iris则在杭州独立搭建运营团队,负责品牌的产品企划、营销推广及用户运营等。

而与中小美妆品牌的生存焦虑形成鲜明对比的,是头部企业对“第二、第三增长曲线”的迫切追寻。毕竟化妆品作为可选消费品,其品牌受众天然存在边界,注定单一品牌存在增长天花板。

当下,珀莱雅、薇诺娜等头部品牌的增长压力已现。从今年上半年的财报来看:

珀莱雅品牌营收从2024年的39.81亿元微降至39.79亿元;

薇诺娜从23.89亿元下滑至19.50亿元;

瑷尔博士也从6.45亿元收缩至4.51亿元。

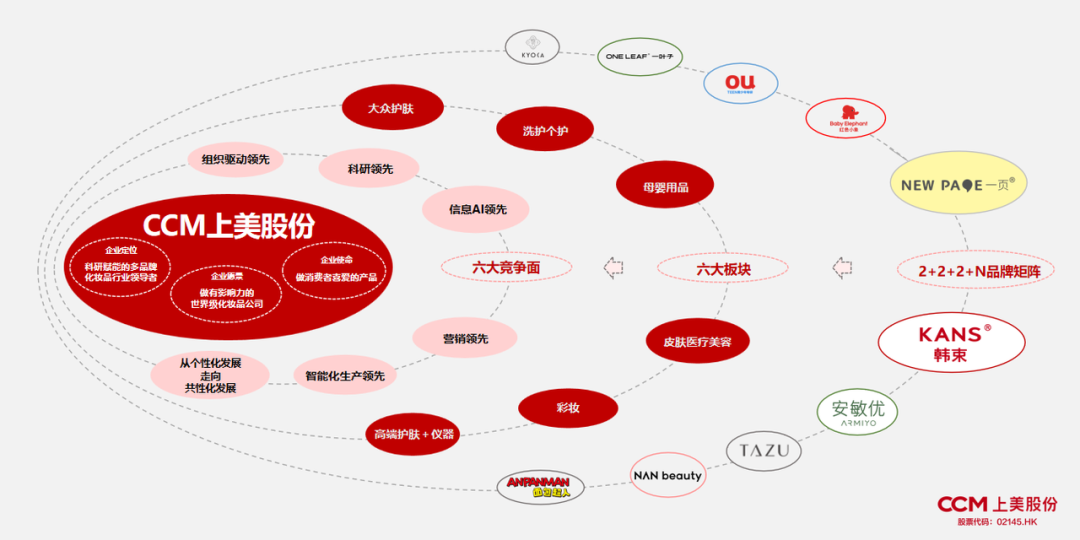

上美的韩束虽然仍然保持了正向增长的,但是增速也有所放缓。上美股份创始人兼CEO吕义雄也曾在公开场合表示:“我认为韩束的增长也就是今年明年后年,三年增长过后韩束就会进入一个慢增长期,因为它的体量会越来越大。”

在他看来,单靠韩束这一品牌,是无法支撑上美股份的持续化高增长的。因此他计划要在2025~2027年间推出20个新品牌。

目前除了主品牌韩束外,上美旗下还有一叶子、红色小象、newpage一页等品牌。今年8月,上美携手中国顶级彩妆造型师春楠、原天猫美妆总经理古迈,推出了首个化妆师彩妆品牌NAN beauty;

此外,另一个联合知名女化妆师杨丹推出的彩妆品牌也预计于今年推出。据悉,未来上美还要孵包括柯南、初音未来、奥特曼在内的四大知名IP,形成IP品牌矩阵。目前同名母婴护理品牌面包超人已上线。

另一个领军企业珀莱雅,也计划通过增加品牌数量,在未来十年内实现500亿元的年营收目标。其中自有品牌的整体营收将增至350亿元,其余150亿元将通过并购等方式来填补。

此外,巨子生物、华熙生物、毛戈平、橘宜、林清轩、谷雨、半亩花田……几乎所有一线企业都在试图开拓第二、三品牌矩阵,试图从“单一品牌公司”向“多品牌集团”战略转型。

而相比于从零孵化新品牌所带来的高风险与慢反馈,投资、收购那些已通过市场验证、具备爆品和稳定客群的中小品牌,无疑是效率更高的选择。因为这类品牌通常在某一细分领域建立了独特优势,但又尚未建立高溢价壁垒,恰恰成为大集团拼图中最合适的那一块。

今年以来,头部美妆企业的一系列投资收购动作,也印证了这种变化:从4月,贝泰妮出手投资身体护理品牌浴见;5月,水羊股份领投纯净美妆品牌RED CHAMBER朱栈;到6月,橘宜集团全资收购百植萃;9月,珀莱雅独家投资少女心彩妆品牌花知晓……

而站在产业发展的高度审视,头部企业对1-5亿规模美妆品牌的集体押注,本质上也是国货美妆产业成熟度提升的必然结果。这个规模区间的品牌如同 “成长股”,兼具确定性和成长性,为上市公司提供了最佳的战略投资标的。

与此同时,本土市场的整合仅是其中一步,中国美妆巨头的野心远不止于此——当国内赛道的资源整合逐渐走向深化,它们的目光已跨越国境,瞄准了全球市场的品牌资产与技术红利。

细数这几年,从逸仙电商收购Galenic法国科兰黎、DR.WU达尔肤、EVE LOM伊芙珑;到华熙生物收购法国医美品牌Revitacare;水羊股份收购法国EDB伊菲丹、美国RéVive瑞维斐等;再到橘宜集团收购法国高端洗护品牌馥绿德雅的中国业务、对意大利科技护发品牌Foltène丰添的收购……中国美妆企业正在进入一个野心勃勃的全新阶段。

它们通过收购成熟海外品牌,快速获取核心技术、高端品牌基因与国际化运营能力,清晰地勾勒出了一条从“中国市场经营者”转向“全球品牌操盘手”的升级路径。

这种战略布局的价值,也正在通过部分上市公司的业绩表现逐步兑现,那些早年果断出手的企业,如今已在营收结构、盈利能力上收获实实在在的突破:

曾经靠完美日记起家的逸仙电商,2025年Q2营收同比增长36.8%至10.9亿元,超出预期。其中护肤业务大涨78.7%、营收占比首超彩妆业务,实现阶段性翻身;

水羊股份2024年还在因初步构建“全球新晋高奢美妆集团”而经历阵痛,净利润暴跌62.63%。2025年上半年便凭借收购的海外品牌矩阵,实现营收24.99亿元(增 9.02%),净利润更是两位数高增长,成功扭转局势。

显然,不管是投资国内1-5亿规模的中小品牌,还是去海外买买买,其核心逻辑都已不再是简单的规模扩张,而是战略性地拼图——对内,整合有产品力但遭遇增长瓶颈的“优质苗子”,补齐细分赛道短板;对外,收购拥有技术、品牌积淀或全球渠道的成熟标的,实现品牌升级与国际化跨越。

而这场双向并举的收购浪潮,也标志着中国美妆产业竞争正式进入“集团化作战”时代。在这个过程中,那些既能精准识别价值、又能有效管控风险的企业,将在新一轮行业洗牌中占据有利位置,推动国货美妆向更高价值链迈进。

本篇文章来源于微信公众号: 美妆研究所SHOWCASE

关注微信公众号

关注微信公众号