美妆TP商亏超3千万,更有TP商三季报数据全部负增长。

作者 | 苹 果

责编 | Lucky

来源 | 聚美丽

当流量红利见顶、价格战成为常态,曾凭借电商红利快速发展的美妆TP商,如今正遭遇严峻的挑战。

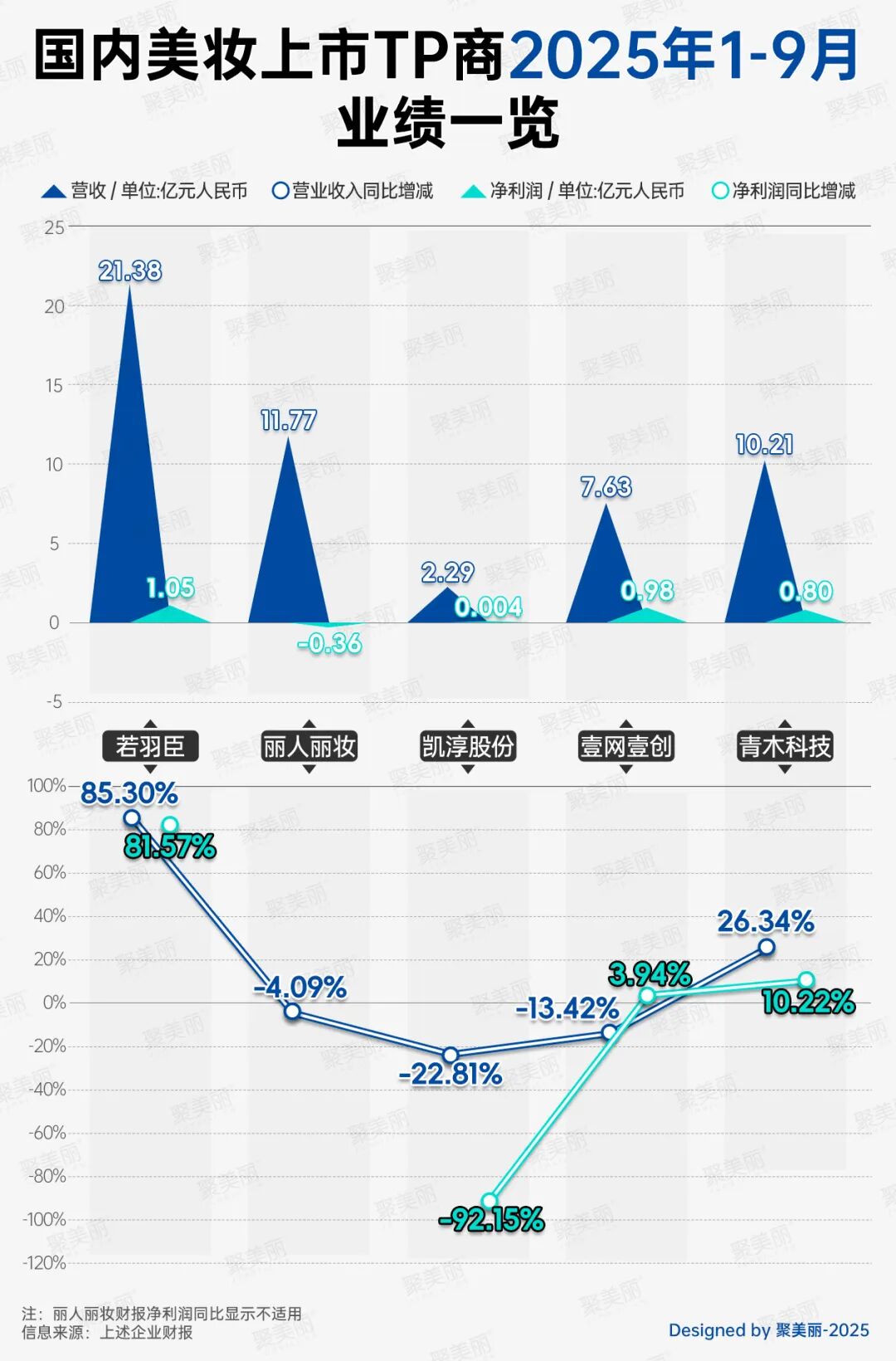

从财报数字可以更为清晰地窥见这些企业的经营现状。聚美丽统计了目前已披露2025年三季度财报的国内美妆TP商业绩情况,其中,若羽臣、青木科技营收、净利润双增,同比均涨超80%、10%,丽人丽妆、凯淳股份、壹网壹创营收分别下滑4.09%、22.81%、13.42%,凯淳股份净利润大跌92.15%,而丽人丽妆净利润亏损达3600万元。

在市值上若羽臣以128.56亿元稳居第一,青木科技以69.38亿元超越今年上半年位居TOP2 的壹网壹创,目前暂居第二。值得注意的是,丽人丽妆自2020年上市时市值超220亿元,2024年财报披露时总市值蒸发近200亿元,如今在2025年三季报尾声期,收盘时市值不足40亿元,在下图排名中已至末二位。

从三季报相关财务数据来看,在营收规模上,5家TP商中仅1家前3季度营收超20亿元,而仍有企业今年营收不足3亿元,业绩表现上呈现出美妆TP商们如今处于“冰火两重天”局面。

另外,梳理上述5家美妆TP商今年Q3和前三季度财报数据,还有以下关键财务数据值得关注:

-

凯淳股份、壹网壹创Q3营收呈双位数下滑,跌25.46%、11.32%,其余3家增长,其中若羽臣涨超123%;

-

前三季度丽人丽妆、凯淳股份、壹网壹创营收下滑,若羽臣、青木科技则呈双位数增长,分别上涨85.30%、26.34%;

-

丽人丽妆、凯淳股份Q3净利润均亏损,其中凯淳股份暴跌342.90%,其余3家净利润金额为正增长,其中青木科技净利润同比暴涨439.71%;

-

前三季度丽人丽妆净利润亏损3600万元,在同比数据上,凯淳股份跌超92%,若羽臣、壹网壹创、青木科技呈增长;

-

仅若羽臣、丽人丽妆有自有美妆品牌,其中若羽臣Q3自有品牌营收为4.51亿元,增幅以超3倍暴涨至344.5%,占整体营收55.1%;

-

若羽臣、青木科技毛利率超50%,壹网壹创净利率最高,同比增长12.92%,丽人丽妆净利率呈唯一下滑,同比下降3.19%。

净利润亏损,单季暴跌343%

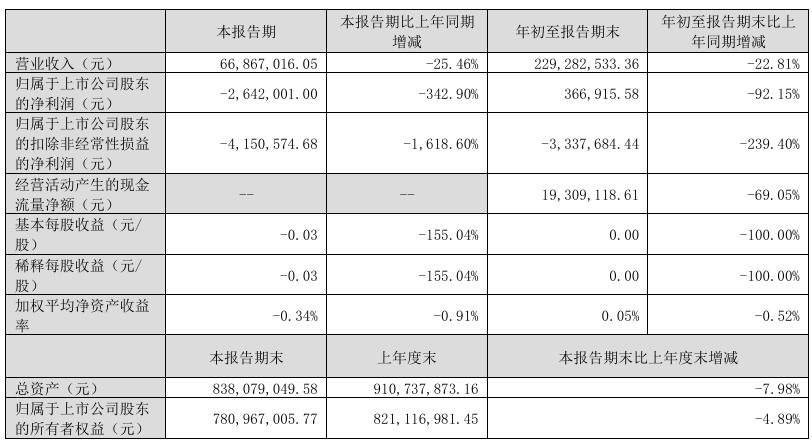

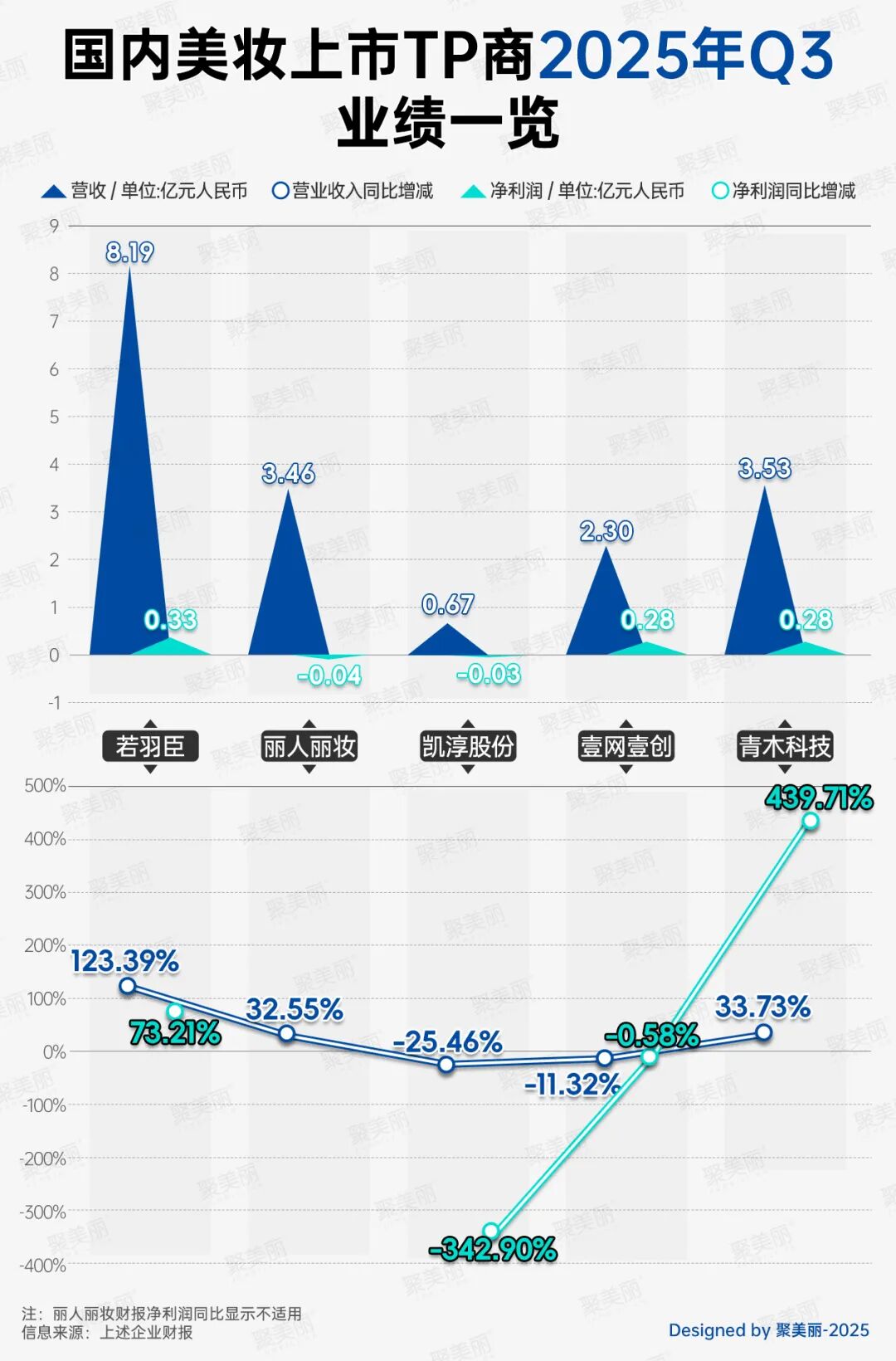

梳理国内上市美妆TP商今年三季报相关业绩,可以看到,在Q3,凯淳股份、壹网壹创营收、净利润双降,若羽臣、青木科技营收/净利润各涨超3位数;而在1-9月,3家企业营收均下滑外,最高营收增长85.3%,净利润涨跌幅最高均超80%。且值得注意的是,凯淳股份主要会计数据及财务指标全线下滑。

△图源:凯淳股份三季报

先聚焦单季业绩来看,涨势最明显的青木科技Q3营收、净利润双增,其中,归母净利润、扣非净利润同比暴涨439.71%、1217.32%;若羽臣同样呈双增,且营收、净利润分别大涨123.39%、73.21%,但净利润增速不及营收增速。

而与前述相反的是,凯淳股份、壹网壹创Q3营收、净利润双下滑,其中,凯淳股份归母净利润大跌342.90%,扣非净利润同比暴跌1618.60%。此外,丽人丽妆、凯淳股份Q3净利润呈亏损。

结合财报梳理营收、净利润同比变化背后的原因来看,壹网壹创持续推进轻资产运营战略,营收下降11.32%主要系减少重资产的品牌线上营销服务和品牌线上分销服务所致,着重开展的品牌线上管理服务、内容电商服务的收入较同期分别增长28.80%、6.20%。

丽人丽妆单季营收增长则得益于自有品牌业务、韩国总代业务收入增长较快,及传统代运营业务中部分合作品牌收入增长;净利润亏损为毛利额增加、其他收益增加、资产减值损失减少等原因所致。

而在回答“为何利润增速低于收入增速”这一问题时,若羽臣在今年10月28日发布的投资者关系活动中表示,利润(增速低)主要是因为收入确认有滞后期,但投放的费用是实时的,抖音海外店的收入确认周期在45天左右,所以销售增长越快,未确认的收入就会越多。

从2025年1-9月业绩来看,青木科技、若羽臣仍为双增,其余3家营收则呈不同程度下滑,降幅在4%-23%之间;除去丽人丽妆财报显示“不适用”外,仅凯淳股份一家净利润同比下滑,且跌超92%。

梳理背后原因,若羽臣营收涨超85%主要系自有品牌业务及品牌管理业务增长所致。而壹网壹创1-9月营收下滑与Q3原因一致,系因本报告期线上分销服务、品牌线上营销业务减少;丽人丽妆净利润亏损主要原因系整体营收下降、资产减值损失增加等。

拉长时间维度,若羽臣自2023年前三季度扭亏为盈,近3年同期营收与净利润持续双增;青木科技虽在2023年同期增收不增利,但后2年营收、净利润呈双增;而壹网壹创、丽人丽妆、凯淳股份营收则已连跌多年!

-TP商营销、研发投入境况

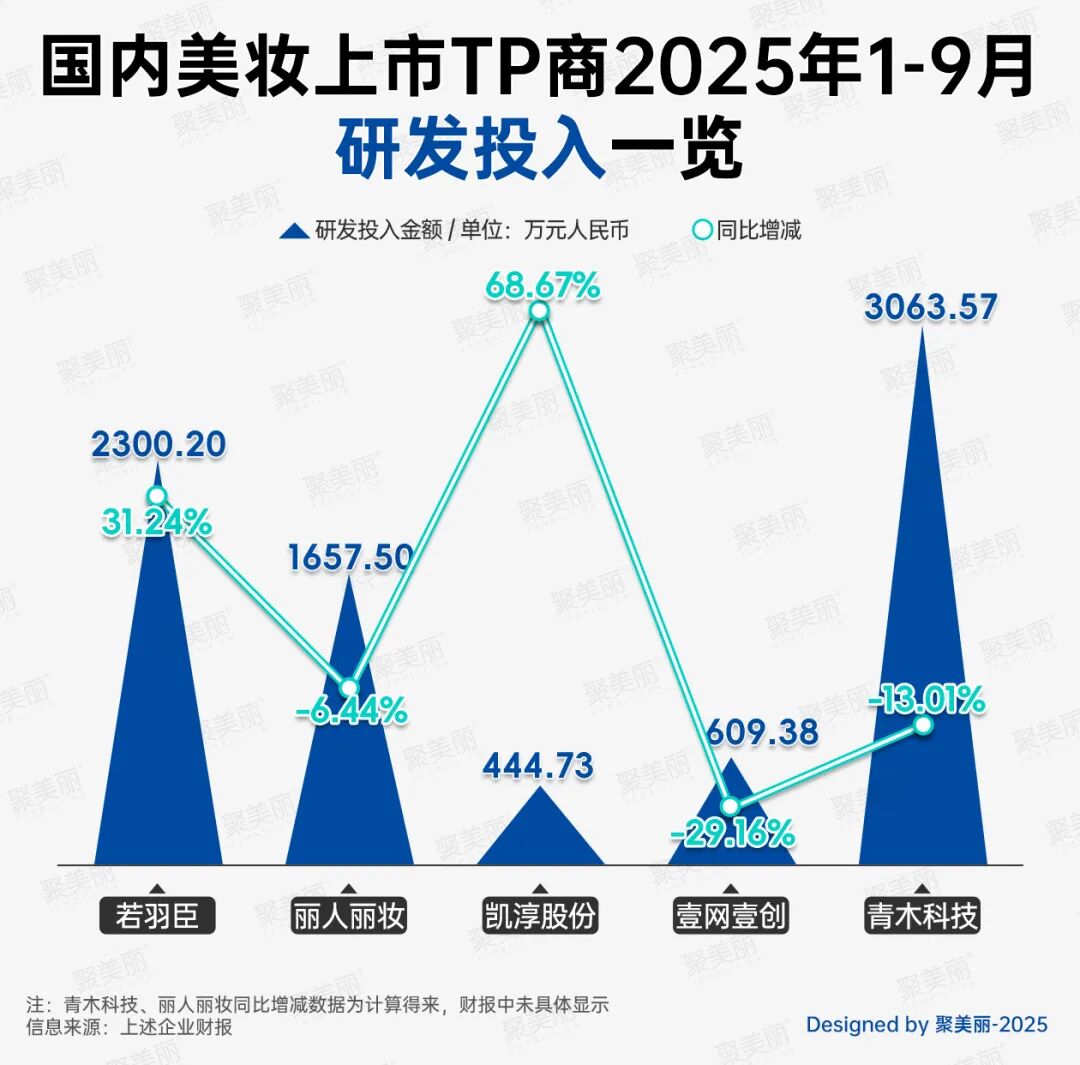

将视角转至研发、销售相关,在研发投入上,凯淳股份投入金额最低至444.73万元,青木科技则高至3063.57万元。

但在增减幅度上,仅若羽臣、凯淳股份较去年同期有加大研发投入。财报显示,若羽臣研发投入增长31.24%,主要系研发人员投入增加,另外,壹网壹创、青木科技研发投入同比双位数下滑。

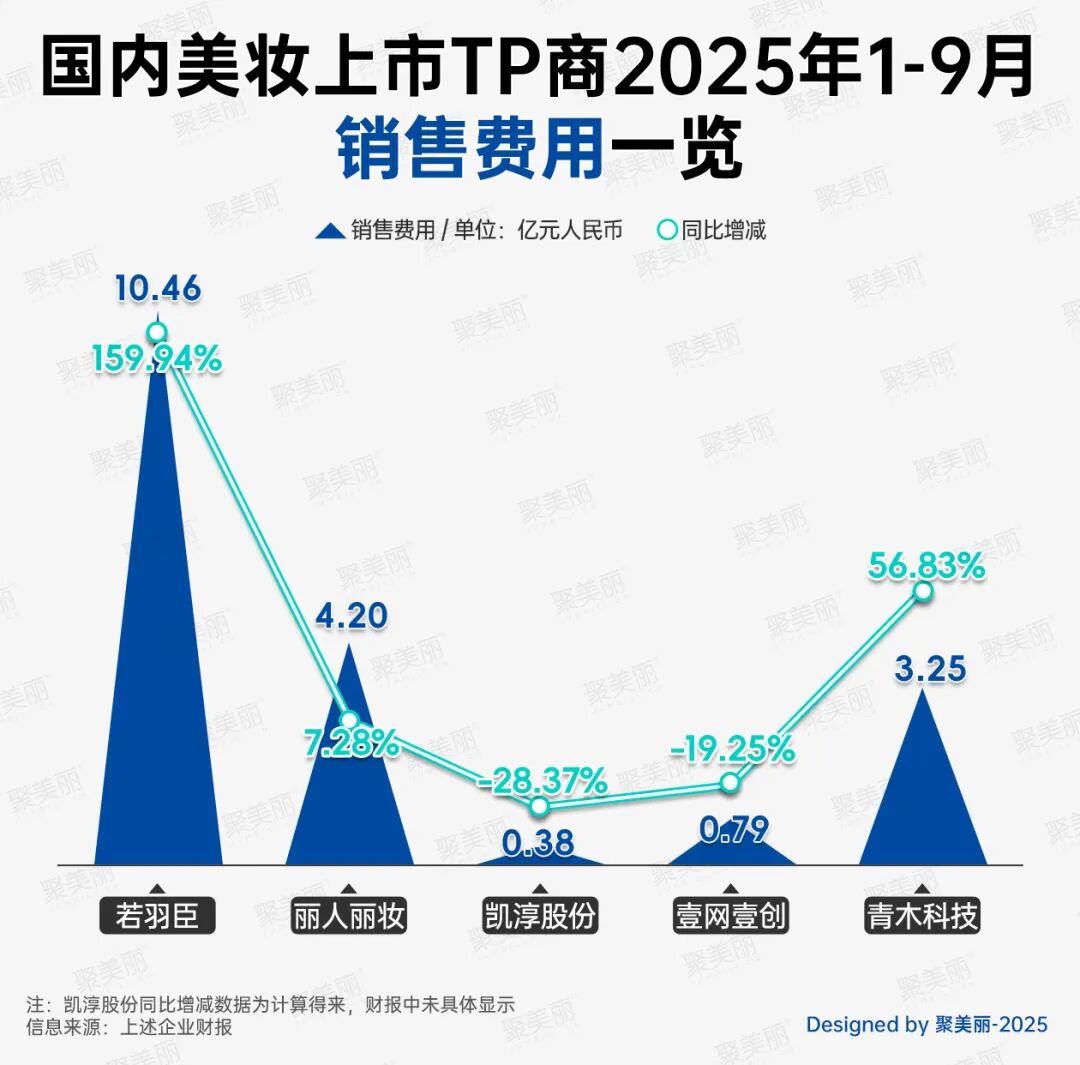

在销售费用上,若羽臣营销投入最多,今年累计已超10亿元,同比大涨159.94%;此外,丽人丽妆、青木科技投入也有上亿级;而凯淳股份、壹网壹创则不足1亿元,较上年同期下跌28.37%、19.25%。

梳理背后原因,其一,上涨系推广费等增加。若羽臣财报显示,销售费用增长大涨主要系收入增长对应推广费用增加;青木科技销售费用增长56.83%,主要系品牌孵化与管理业务、经销代理业务发生的市场推广费、平台费增加所致。

其二,下跌源自线上分销等减少。壹网壹创销售费用减少原因与前文营收下滑及营业成本降低原因一致,均系减少线上分销及品牌线上营销导致,此外,值得关注的是,财报数据显示其管理费用增长4.29%,主要系增加AI应用相关投入及股份支付共同影响所致。

需要注意的是,多个美妆TP商在加码AI相关应用投入,如壹网壹创三季报显示,将持续推进AI电商战略布局,运用AI智能化应用助力为轻资产化运营。至于AI的应用能带来多少助力,聚美丽会持续关注美妆TP商后续财报中的关键数据。

-跌超165%,系双11存货积压

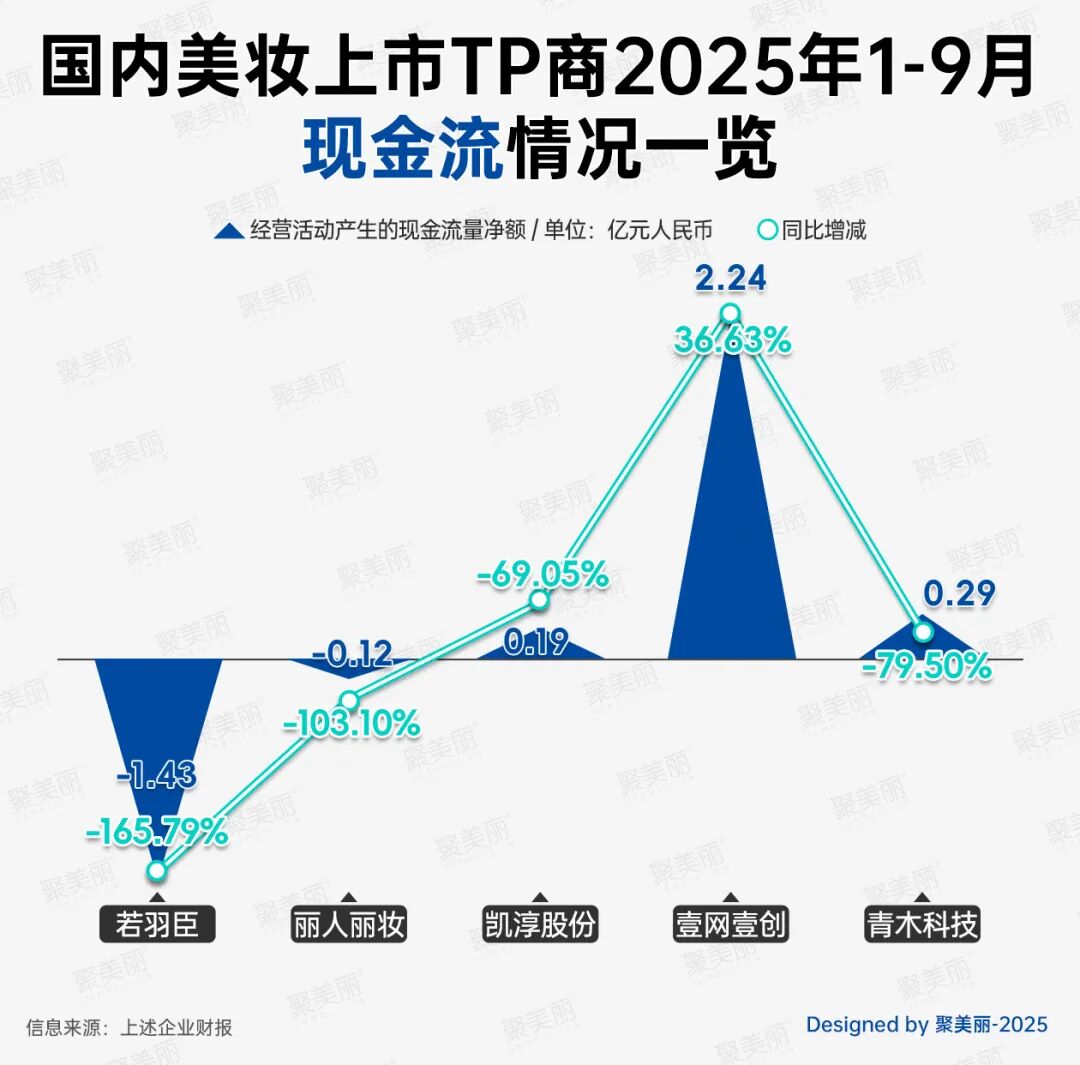

在财务健康度及盈利能力上,梳理国内美妆上市TP商2025年1-9月现金流情况来看,壹网壹创经营活动产生的现金流量净额为2.24亿元,比上年同期增长36.63%,主要系本报告期收回销售商品及提供劳务收回的现金和代垫款共同影响所致。

与具备较好造血能力的壹网壹创不同,若羽臣经营活动产生的现金流量净额(-1.43亿元)与净利润(1.05亿元)不匹配,且远低于净利润,表明增长质量差,可能存在大量赊销或囤货。

在同比数据上,如下图所示,壹网壹创为5家TP商中唯一增幅,这也意味着其经营效率提升,较为稳健但也存在增长动能有限的可能。若羽臣、丽人丽妆跌超1倍,凯淳股份、青木科技同比双位数下滑,这也反映出其短期偿债能力下降,可能引发融资成本上升或投资受限的风险。

另据财报透露,若羽臣大幅下滑165.79%系因活动备货增加采购及增加预充值费用所致。青木科技下滑79.50%主要系电商代运营服务费跨期回款变动; 品牌孵化与管理业务、经销代理业务的支付市场推广费及平台费用、采购货款等运营成本增加影响。

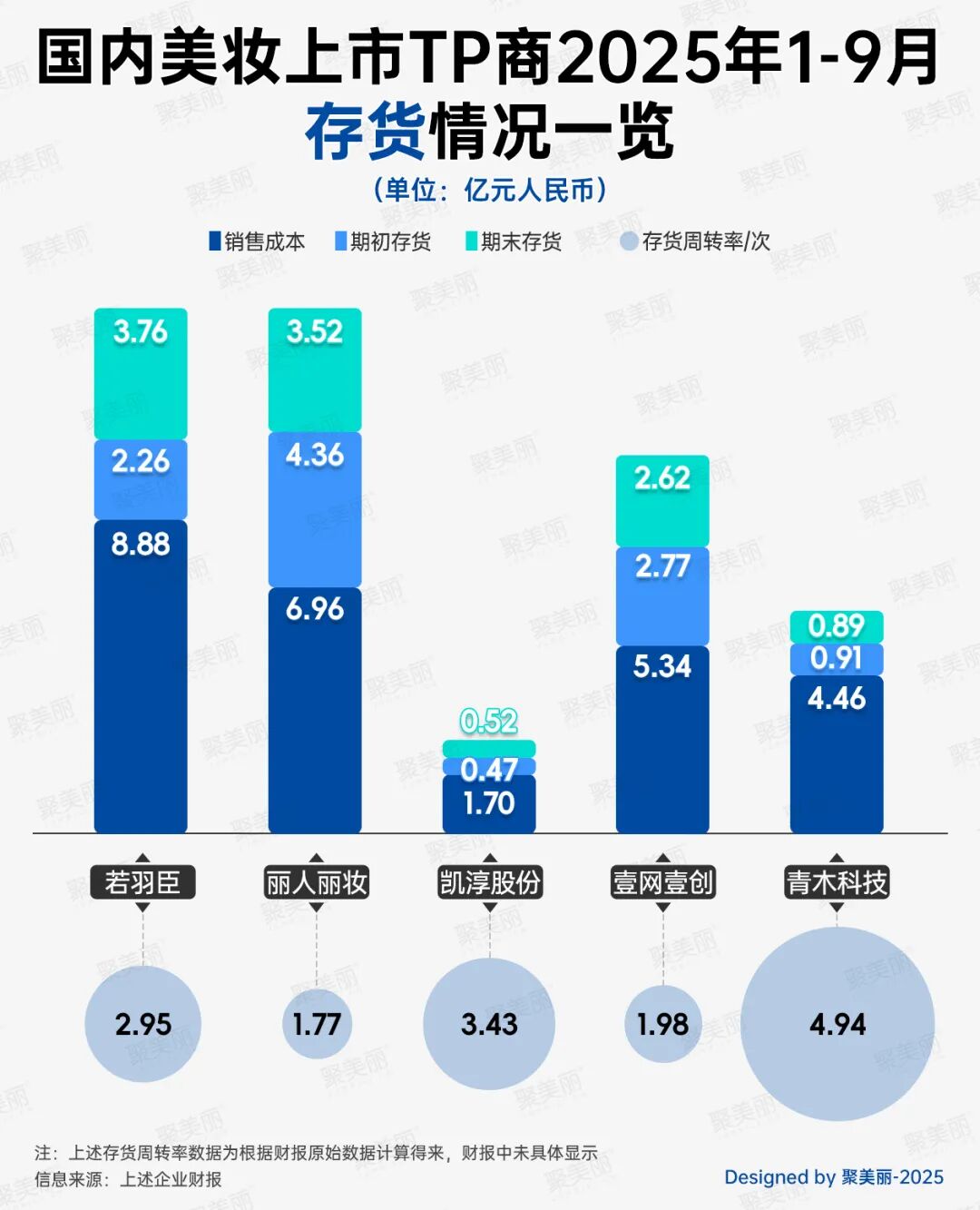

通常来说,存货积压是驱动现金流情况不佳的部分原因之一。从存货情况来看,青木科技存货周转率较高,为4.94次,这也意味着其销售能力、运营效率不错,另一方面,也存在缺货断销的可能。相比之下,丽人丽妆存货周转率较低,预示有滞销的风险,占用资金。另据财报显示,若羽臣存货变动率66.4%,主要原因系双11促销活动增加备货。

从存货量来看,若羽臣、丽人丽妆、壹网壹创存货体量较大,为亿元级,其中丽人丽妆存货流出最多。

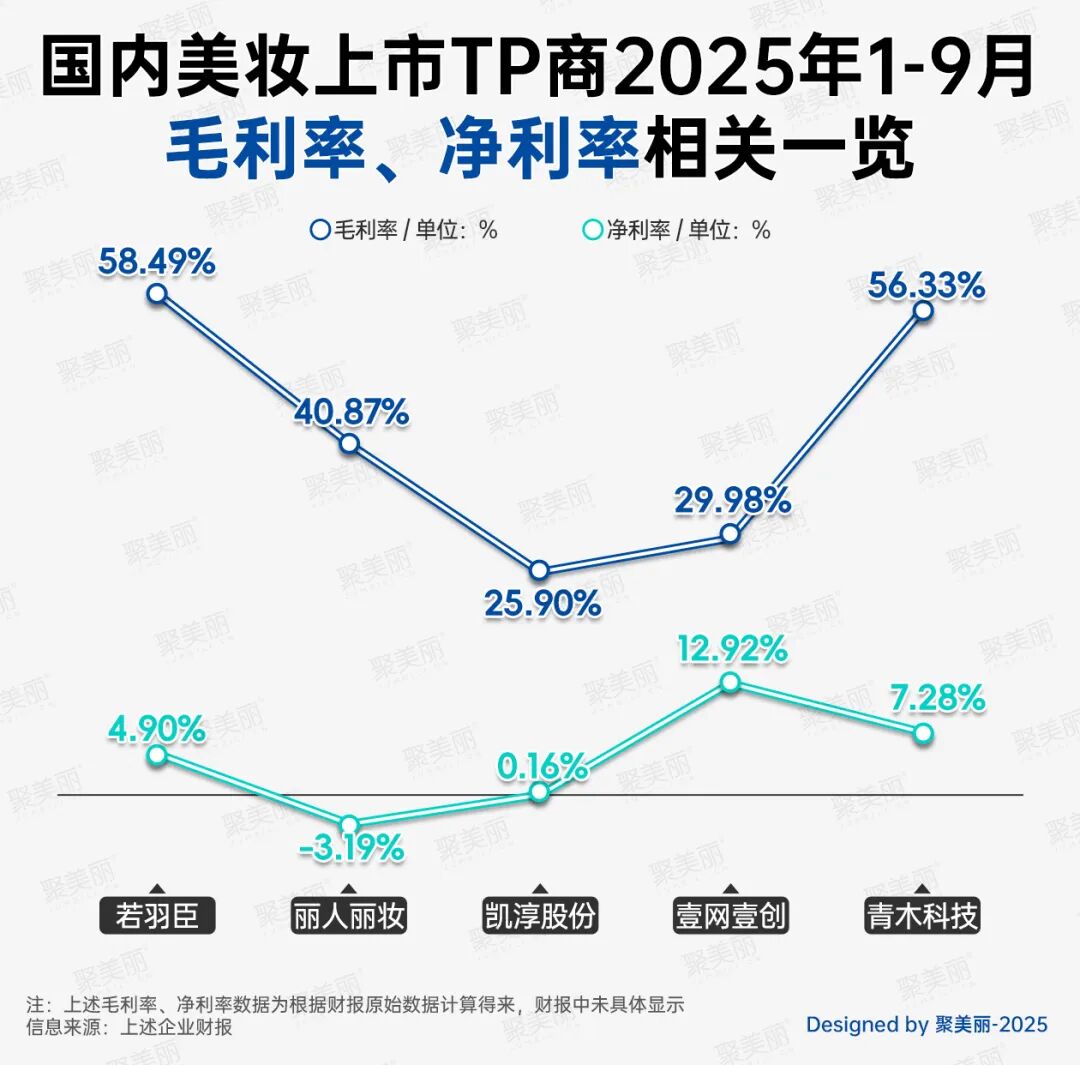

从毛利率、净利率角度来看,若羽臣、青木科技毛利率超50%,为TP商中高毛利企业,其余均为中等毛利企业,毛利率介于20%-50%之间。

在净利率上,壹网壹创净利率最高,为12.92%;青木科技次之,为7.28%;若羽臣、凯淳股份分别为4.90%、0.16%。值得关注的是,丽人丽妆为唯一净利率负增长企业,为-3.19%,这意味着丽人丽妆盈利受阻,经营面临困境。

可以发现,上述美妆TP商业绩呈现明显分化,凯淳股份、壹网壹创、丽人丽妆面临下滑、暴跌等业绩挑战,而这种分化并非短期偶然,随着流量红利见顶,电商渠道竞争格局发生变化,美妆TP商的经营现状也会随之而变,若未抓住趋势,那么必然面临重重挑战,在竞争加剧之下,美妆TP商们该向何处寻求增量呢?

美妆TP商向何处寻求增量

从当前美妆TP商的发展境况和布局重心来看,越来越多的TP商选择孵化自有品牌、推进多品类布局、转型等,甚至还有将目光投向海外,借跨境电商东风,通过品牌出海寻找新的增长曲线。

-孵化自有品牌、多品布局

从品牌端来看,国内美妆TP商多是与品牌合作,少数拥有了自有品牌,其中在合作品牌上,本文分析的5家国内美妆上市IP商合作品牌数量最多有近百家,最少也有60+。值得一提的是,在三季报中,壹网壹创、丽人丽妆透露新增品牌合作事宜。

财报显示,壹网壹创Q3在保持主要存量客户稳定的基础上,整体GMV同比增长14.86%,新增怡丽丝尔、博柏利、丝芙兰等5个知名品牌合作;丽人丽妆Q3与ENDOCARE(安多可)达成战略合作,将作为品牌中国大陆总代理,负责品其在中国市场的品牌推广、渠道运营和市场营销等多渠道业务。

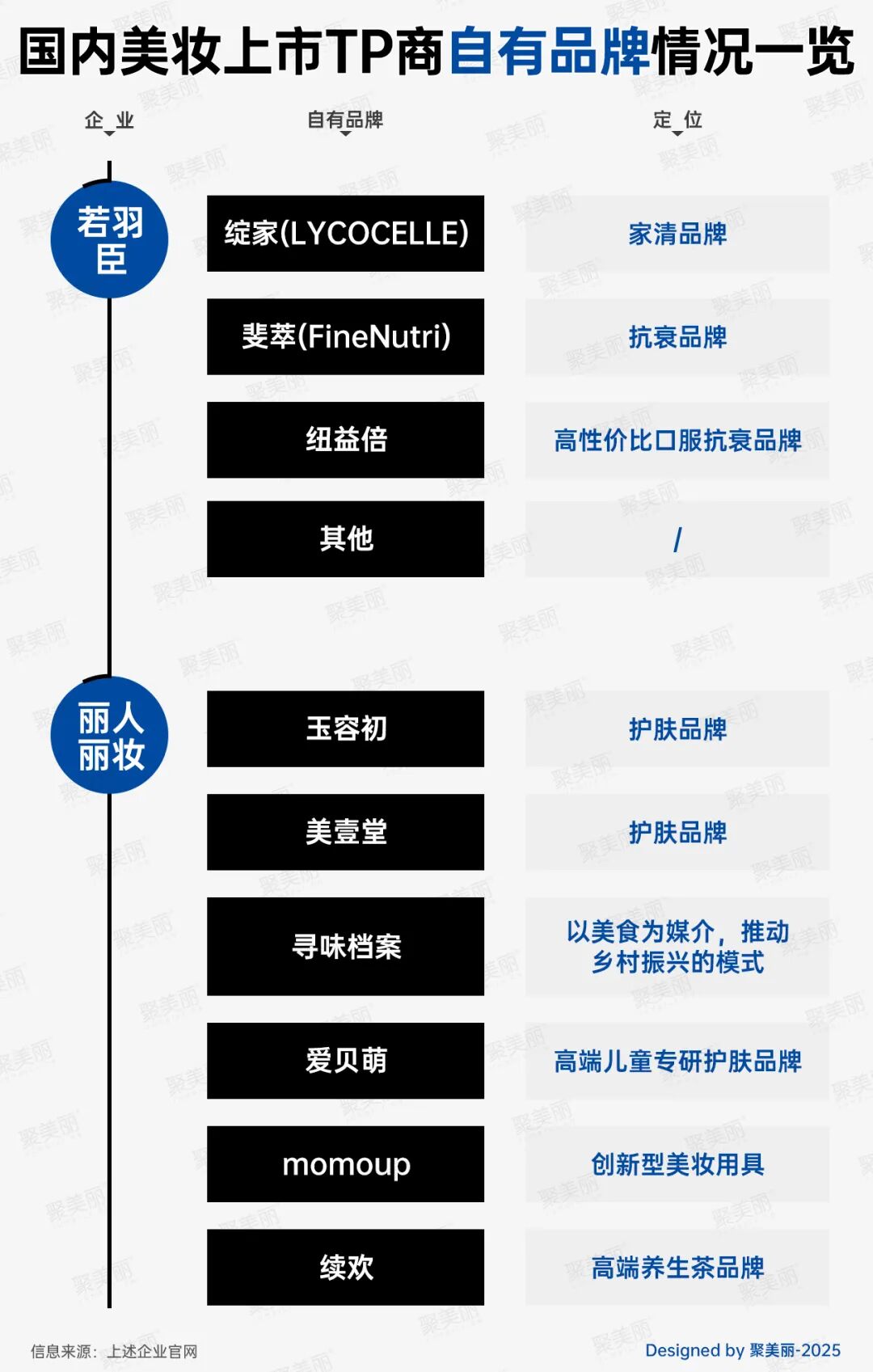

除了与品牌方合作,如前文所述,部分美妆TP商旗下还拥有自有品牌,如若羽臣、丽人丽妆。

2025年Q3,若羽臣自有品牌业务实现营收4.51亿元,增幅以超3倍暴涨至344.5%,占公司整体营收的55.1%。

其中,绽家Q3、1-9月营收分别为2.27亿元、6.8亿元,同比分别大涨118.9%、148.6%。在今年双11活动中,绽家再登天猫快消家清新品牌双11现货4小时成交榜TOP1。

另外,上文提及的若羽臣投资者关系活动记录表显示,未来,绽家持续推进新品类布局,后续绽家的产品会以香氛为核心标签。

而另一主品牌斐萃,Q3营收为2.03亿元,环比二季度增长超98.8%,今年1-9月营收为3.62亿元,财报还显示,斐萃凭借麦角硫因核心成分优势,为天猫国际双11麦角硫因及口服美容细分类目店铺榜TOP1。

此外,丽人丽妆并未透露今年前三季度自有品牌营收数据,从今年上半年业绩表现来看,其自有品牌整体销售收入同比增长超80%,玉容初品牌自2025年3月推出藏红花胶肽紧塑精华油,上市即登高端精华油榜Top1。

可以看到,如今已有美妆TP商在自有品牌上有所尝试,且略见成效,但正如业内人士所言:“没做过的空白领域,会有一些增量,但要拿到稳定份额,成功做好品牌,并不是一件容易的事。”

对于寻求增量的美妆TP商而言,除了孵化自有品牌之外,还需要在经济下行、流量红利严峻下滑的情况下,寻找其他的增量。

-出海去找寻新的增长曲线

对于出海规划,若羽臣在上文提及的投资者关系活动记录中明确表示,将推进绽家全球化布局,优先从文化接受度较高且对香氛产品有良好市场基础的东南亚及中东市场开始试点。同时,斐萃也会推进出海,也会率先考虑东南亚市场。

此外,若羽臣在后续新品牌布局上已明确差异化路径:大概率通过收购海外品牌中国所有权切入市场,而非选择从零起步的自主孵化模式。

当然还有如丽人丽妆等加强与品牌合作,下文提及的壹网壹创将创新方向聚焦于AI电商与SaaS化系统服务,以技术赋能效率加强竞争壁垒,这些差异化的战略选择,本质上都是美妆TP商寻找新增长支点的积极尝试,系多元化寻求破局的关键。

下半场,TP商们拼什么?

“TP商本身赚的就是效率钱。”而如今部分美妆代运营却陷入大幅下滑、暴跌等业绩困境。

正如涛哥探店游学会在其视频号中所言:“作为传统电商时期的特定产物,TP商已基本完成对主流化妆品企业的合作瓜分,另一方面,流量去中心化的趋势下,需多渠道布局,而跨平台运营不仅加大了TP商的操作难度,还导致效率下降,直接影响收益空间。”

面对行业困境,在发展路径上,结合京纪人公众号报道,美妆TP商的转型主要有以下三条道路:

一是转型成品牌经销商,但资金风险大,且对运营及供应链管理能力要求更高,利润率偏低甚至会出现负增长;

二是拓宽分销渠道,拓展多平台代运营业务提升销售份额,在传统TP模式之外,衍生出JP(京东代运营)等更细分的代运营形态;

而第三条路则是从代运营转为经营自有品牌,从当前若羽臣、丽人丽妆的尝试来看,美妆TP商有孵化自有品牌的能力,但这里的关键难题是如何稳住份额,做好真正的品牌。

随着时代发展,如今的美妆TP商不再拘泥于淘宝、天猫等传统主流平台,还在抖音、小红书等新兴渠道谋增量,据子弹财经报道显示,华创证券商社组高级分析师胡琼方表示:“美妆是几乎所有消费品里面,最快去探索新渠道的细分品类之一。所以,相对于其他品类,抖音美妆能够更快的去接近天猫淘宝的体量,我觉得是比较符合规律的。”

而随着电商竞争发生变化,对美妆TP商的发展也会产生一定影响。另外,“铁打的品牌,流水的代运营”背后,也凸显了美妆TP商若在竞争中没有优势,就会被“舍弃”,因此,对于在转型且进入下半场的美妆TP商来说,需要不断提升自己的竞争优势,以免被合作品牌踢出局,另外,则需要在自身内部寻找确定性的增长曲线,“打铁尚需自身硬”,唯有自身实力硬核,才能在经济下行期、赛道洗牌期站住脚。

信息来源:上述企业官网和财报、子弹财经、电商参考、涛哥探店游学会、京纪人

微信排版:苹果

本篇文章来源于微信公众号: 聚美丽

关注微信公众号

关注微信公众号