晶苑国际8月20日发布公告,2025年上半年,集团各分部均实现均衡增长。

公告称,集团于去年扩大员工队伍,增聘约1万名员工,并于报告期内已全面释放营运性能。此项具前瞻性的产能投资配合加速推进自动化措施及优化数据驱动流程,创造出充裕的营运灵活度,足以抵销关税冲击。

财务数据显示,截至2025年6月30日,晶苑国际实现营业总收入88.01亿元,同比增长12.42%;归母净利润7.03亿元,同比增长16.97%;毛利率19.73%,资产负债率34.11%。

此乃受惠于成功提升在主要品牌客户中的渗透率。集团有效地把握品牌客户拓展多元化产品类别所带来的机遇,集团的最大品牌客户及若干主要运动服装品牌客户均展现出卓越的销售增长势头,共同成为集团强劲的增长引擎。集团透过策略性产能扩充及生产效率优化,同时实现收益增长以及利润率提升,有效地化解高额美国关税所带来的不利影响。

8月21日,截至港股收盘,恒生指数下跌0.24%,报25104.61点。晶苑国际(02232.HK)收报6.85港元/股,上涨12.66%,成交量2560.48万股,成交额1.72亿港元,振幅11.18%。

最近一个月来,晶苑国际累计涨幅13.01%,今年来累计涨幅46.27%,跑赢恒生指数25.45%的涨幅。

机构评级方面,华源证券股份有限公司给予“买入”评级。

行业估值方面,纺织及服饰行业市盈率(TTM)平均值为-11.44倍,行业中值3.54倍。晶苑国际市盈率10.38倍,行业排名第34位;其他FAST RETAIL-DRS(06288.HK)为0.35倍、浙江永安(08211.HK)为1.34倍、杉杉品牌(01749.HK)为3.46倍、大人国际(01957.HK)为3.54倍、杜甫酒业集团(00986.HK)为3.58倍。

说说晶苑国际

晶苑国际于1970年由罗乐风先生及罗蔡玉清女士创立。在初期,公司在香港成立小型车间,仅有几台缝纫机及针织机。如今已成为全球头部成衣制造商之一,公司于2017年在联交所上市。产品类别包括休闲服、牛仔服、贴身衣物、毛衣、运动服及户外服,并与全球前十大服饰品牌中的七家建立长期合作,包括优衣库、Levis、GAP、Vectoria’s Secret、Adidas 等。公司于越南、中国、柬埔寨、孟加拉、斯里兰卡五个国家设有20 多家工厂,在客户所在国设有办事处。公司年产量超过4.7亿件。

一、晶苑国际的业绩回顾

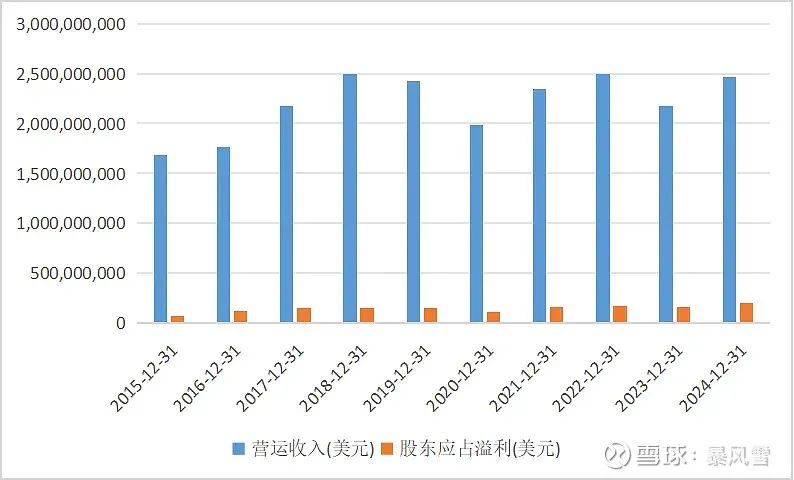

过去十年,晶苑国际的收入增速较低,营运收入从2015年的16.88亿美元增长至2024年的24.7亿美元,年复合增长率仅3.88%;同期净利润从1.24亿美元增长至2亿美元,年复合增长率4.9%。

二、公司的财务数据分析

2024年收入24.7亿元,同比增长了13.4%,销售费用增速较快,同比增长了45.7%,不过占营收比例不高,仅1.6%,收获新订单所带来的效益,足以让费用增长变得非常划算。管理费用仅增长了4%,毛利率近两年稳步提升,已接近20%。从过去十年历史来看,始终维持在18-20%之间,非常稳定。尽管自动化水平的提高以及管理效率的提升,存在进一步提升毛利率的可能性,但总体而言,其提升空间预计较为有限。净利率长期保持在7-8%,2024年已提升至8.13%的历史最高水平。2024年净利润增长至2亿美元,增长22%,也处在历史最高盈利水平。

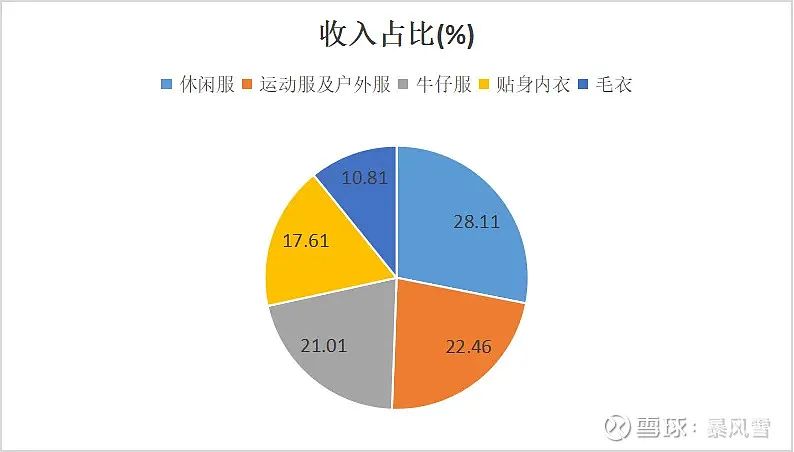

2024年公司五大品类全系列都获得了增长。

收入结构也比较均衡,其中毛衣和运动服增速较快,提升了在营业收入中的比重。

三、公司的竞争力和发展前景

晶苑国际拥有55年的成衣制造经验,在全球激烈的行业竞争中经历多轮起伏,在行业景气循环中不断提升自身的工艺、品控、研发和服务能力,目前已搭建起了五个品类的多元化产品组合,以及东南亚多个国家的制造平台,并与全球头部的服装品牌建立长期稳固的合作关系。比如公司与优衣库的合作堪称经典。晶苑国际于1996年首次结识迅销(即现在的优衣库 ),彼时迅销仅是一家小规模的成衣零售商,但其后以经营优衣库品牌大获成功,晶苑见证了优衣库的崛起并伴随它共同成长。

四、其他事项

创始人罗乐风先生自14岁起便接触毛衣业务,在成衣制造领域拥有60多年经验,如今已85岁高龄。罗正亮先生系罗乐风先生长子,1988年加入晶苑,2008年接任集团行政总裁,为公司二代目。公司是一家家族企业,股权结构集中,罗氏夫妇合计持股76.6%。公司其他高管团队成员平均拥有逾20年行业经验,高管团队非常稳定。

本篇文章来源于微信公众号: 聆听服装

关注微信公众号

关注微信公众号